이영원 흥국증권 연구원은 14일 보고서에서 “최근 시장 변동성 확대의 핵심 원인은 반도체 성장 모멘텀 둔화에 대한 우려”라면서도 “현재 주가에는 예상할 수 있는 범위의 성장 둔화를 넘어 지나친 비관론까지 반영돼 있다”고 말했다.

|

실제 증권가의 이익 전망 상향 속도는 눈에 띄게 느려졌다. 12개월 선행 순이익 전망치의 전월 대비 증가율은 이달 들어 삼성전자 9.3%, SK하이닉스 6.7%에 그쳤다. 지난 1월 양사의 증가율이 각각 71.7%, 76.9%, 4월에는 58.7%, 60.5%에 달했던 것과 비교하면 큰 폭으로 낮아진 수준이다.

영업이익률 개선도 정점에 가까워지고 있다는 평가다. SK하이닉스의 영업이익률은 2024년 1분기 23%에서 올해 1분기 71.5%까지 상승했지만, 2분기에는 76%대로 예상됐다. 이후에도 80%대를 넘어서기보다 70%대 후반에서 정체될 가능성이 크다고 내다봤다.

다만 흥국증권은 이 같은 성장률 둔화가 반도체 수요 감소보다는 생산능력의 한계에서 비롯됐다고 분석했다. 신규 생산시설 가동이 제한된 상황에서 가격 인상만으로 매출과 이익률을 계속 끌어올리기는 어렵다는 것이다. 반도체 구매 기업의 가격 저항도 커지고 있어 향후 추가 성장은 판매가격보다 생산 물량 확대를 통해 이뤄질 가능성이 크다.

중장기적으로는 신규 공장 가동과 기존 생산시설 증설이 새로운 성장 동력이 될 것으로 전망했다. 삼성전자와 SK하이닉스가 최근 대규모 반도체 생산시설 투자 일정을 앞당긴 것도 인공지능(AI)이 창출할 장기 수요에 대응하기 위한 움직임으로 풀이된다.

물론 공격적인 생산능력 확장은 AI 수요가 장기간 이어진다는 전제를 필요로 한다. 그러나 실제 투자가 본격화하기 전부터 공급 과잉 가능성을 주가에 모두 반영하는 것은 과도하다는 지적이다.

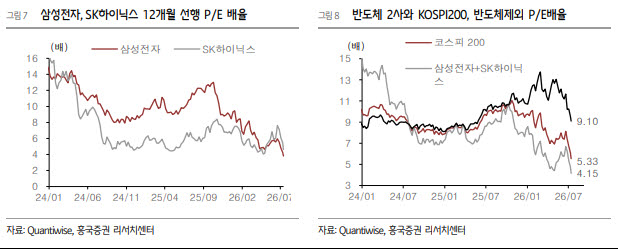

이 연구원은 “삼성전자와 SK하이닉스의 12개월 선행 주가수익비율(PER)이 4배 안팎까지 하락한 것은 반도체 산업에 대한 지나친 비관이 반영된 결과”라며 “추가적인 혼란 가능성을 경계하되, 이제는 시장 변동성이 진정될 조건을 함께 고민해야 할 시점”이라고 말했다.