한국신용평가는 26일 CJ그룹에 대한 분석 보고서를 통해 “그룹 전반의 사업기반은 안정적”이라면서도 “작년부터 대규모 투자계획을 발표한 이후 투자와 재무부담이 다시 커지고 있다”고 평가했다.

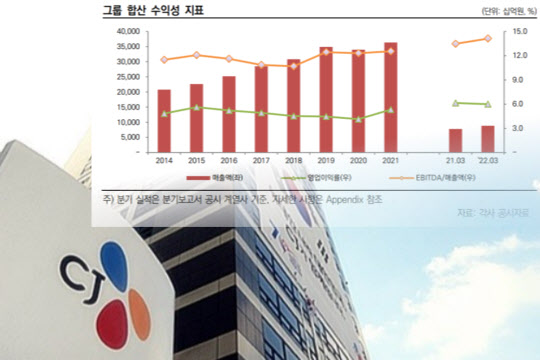

우선 코로나19로 집밥 트렌드와 언택트 소비가 확대되면서 작년 CJ제일제당(097950)과 CJ대한통운(000120)의 실적이 호조를 보인 가운데 영화 관람료 인상, 고정비 감축 등으로 CJ CGV(079160)의 적자폭이 줄어든 덕에 그룹 합산 영업이익률이 상승세로 전환했다고 설명했다.

한신평은 “물가 상승 등으로 원가 부담은 늘겠지만 각 사업부문의 우수한 시장 지위, 생산 능력 및 브랜드 인지도를 바탕으로 기존 사업에서의 우수한 수익창출력 유지가 가능할 것”이라며 “올들어 사회적 거리두기 해제로 실적이 저조했던 일부 계열사의 실적도 정상화될 것”으로 전망했다.

|

CJ그룹은 작년 슈완스 지분을 추가 취득하면서 4900억원을 지출했고, 비타비아 바이오사이언스와 천랩 지분도 각각 2677억원, 983억원을 들여 인수했다. CJ ENM은 엔데버콘텐츠 인수에 9300억원을 썼다.

투자규모 확대에 따른 자금부족이 이어지면서 그룹 합산 기준 순차입금이 2015년 말 6조7000억원에서 2021년 12조8000억원까지 증가한 상태다.

K-IFRS 도입으로 인식된 리스부채를 제외한 순차입금은 2018년 말 10조원까지 증가했다가 2020년 말 7조4000억원으로 감소했지만 작년부터 계열사 투자 확대로 다시 증가해 올해 3월 말 10조5000억원을 기록했다.

또 CJ그룹 계열사가 잇달아 발행한 신종자본증권의 경우 부채 성격이 내재돼 있다는 점을 감안할 때 그룹의 실질적인 재무부담은 회계상 지표에 비해 높은 수준이라고 분석했다. CJ그룹의 신종자본증권 및 상환전환우선주 총 발행잔액은 2018년 말 9000억원에서 2021년 말 기준 2조7000억원으로 증가했다.

한신평은 “경상적인 투자부담이 적지 않은 상황에서 추가적인 투자와 재무부담 확대는 그룹 및 개별 기업 신용도에 부담 요인으로 작용할 수 있다”고 설명했다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101296t.jpg)