노동길 신한투자증권 연구위원은 1일 보고서에서 “3분기 주식시장은 강세장 종료보다 높아진 속도와 변동성을 감내하는 구간”이라며 “핵심은 AI 캐펙스가 누구에게 비용이고, 누구에게 이익으로 귀속되는가”라고 말했다.

|

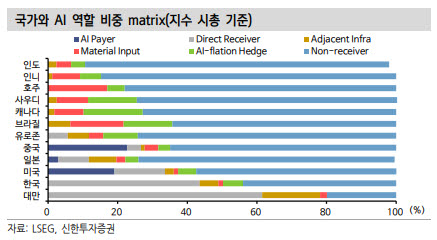

보고서에 따르면 3개월 수익률은 한국이 74.7%, 대만이 36.9%로 주요국 가운데 압도적이었다. 반면 미국은 AI 수요와 자본시장의 중심이지만, AI 투자 지출자와 수취자가 섞여 있어 지수 전체보다 내부 차별화가 중요하다고 봤다.

노 연구위원은 “6월 조정은 AI 캐펙스 수취자의 펀더멘털 훼손보다 지출자의 현금흐름 의구심이 전이된 사건에 가깝다”고 진단했다. 대형 클라우드 기업들의 자본지출 부담이 커지면서 AI 투자의 지속 가능성에 대한 의문이 제기됐지만, 반도체와 AI 인프라 등 수취자 쪽의 이익 구조가 훼손된 것은 아니라는 설명이다.

특히 한국 증시에 대해선 ‘뉴 노멀’ 환경을 인정해야 한다고 봤다. 원·달러 환율 1530원대, VKOSPI 90포인트, 삼성전자와 SK하이닉스 합산 시가총액 비중 58% 등은 일시적 이상치라기보다 한 단계 높아진 정상값에 가깝다는 판단이다. 고환율은 가계의 해외투자 상시화와 대외자산 축적이 만든 구조적 현상이며, 한국 증시 재평가는 통화 강세보다 이익 성장과 주주환원, 거버넌스 개혁에서 나와야 한다고 분석했다.

관건은 7~8월 실적 시즌이다. 신한투자증권은 2분기 영업이익 서프라이즈율 중위값이 반도체 4.9%, 삼성전자 6.9%, SK하이닉스 2.1%로 우호적이라고 평가했다. SK하이닉스는 고자기자본이익률(ROE)의 지속성이, 삼성전자는 범용 메모리 가격과 환율, 고대역폭메모리(HBM) 진척에 따른 이익 추정치 상향이 핵심 변수로 꼽혔다.

포트폴리오 전략은 ‘응축 유지’로 제시했다. 금리와 크레딧 스프레드가 높은 구간에서는 시장이 모든 업종에 멀티플을 부여하기보다 검증된 이익에만 프리미엄을 주기 쉽다는 이유다. 핵심 자산은 반도체와 AI 인프라다. 반도체는 SK하이닉스를 중심에 두되, 삼성전자의 추격 가능성을 함께 봐야 한다고 조언했다. AI 인프라는 IT하드웨어, 반도체 장비, 전력기기, 전선, 데이터센터 장비 등이 중심으로 제시됐다.

비반도체 업종은 선별 접근이 필요하다고 봤다. 조선과 기계는 2027~2028년 이익 추정치 상향과 수주 가시성이 함께 확인돼야 하고, 방산·우주는 광의의 상사·자본재로 묶기보다 별도 바스켓으로 접근해야 한다는 설명이다. 정책·퀄리티 업종으로는 보험, 지주, 증권, 은행 일부가 거론됐다. 다만 코스닥은 정책 옵션으로 남겨두되 상대수익률 회복은 더딜 수 있다고 판단했다.

글로벌 관점에선 미국과 중국에 대한 접근도 달라야 한다고 분석했다. 미국 증시는 기술 낙관과 금리 인하 이후 투기화, 설비투자와 신용 사이클이 맞물리며 오버슈팅 초기 국면에 들어섰다고 봤다.

다만 닷컴버블 당시보다 실적 기반이 강하고, 주가수익비율(PER)도 역사적 버블 수준에는 도달하지 않았다고 평가했다. 신한투자증권은 3분기 스탠더드앤드푸어스(S&P)500 목표 범위를 7200~8000포인트로 제시하며, 단기 매매보다 주도주 중심의 보유 전략이 유효하다고 봤다.

중국에 대해서는 홍콩 테크보다 본토 하드테크를 선호한다고 밝혔다. 구경제 회복보다 정책 자본이 AI, 반도체, 전력설비, 로봇 등 신경제 영역으로 이동하는 흐름이 중요하다는 판단이다. 다만 3분기 상해종합지수 밴드는 3800~4500선으로 제시하면서도 핵심은 지수보다 시장 내부의 격차라고 설명했다.

향후 주도권이 하드웨어에서 소프트웨어로 이동할 가능성도 변수로 지목했다. 현재는 메모리, HBM, 파운드리, 장비 등 인프라 병목이 시장을 이끌고 있어 한국과 대만이 우위에 있지만, AI 수익화가 본격 확인되면 미국의 우선순위가 올라갈 수 있다는 것이다. 노 연구위원은 OpenAI와 Anthropic 등 비상장 AI 기업의 상장이나 대규모 투자 라운드가 상위 AI 레이어의 가격 발견 이벤트가 될 수 있다고 봤다.

노 연구위원은 “3분기 기본값은 자본지출 유지, 밸류에이션 차별화, 수취자 우위”라며 “주식 전반에 대한 비중은 유지하되 무차별 매수보다 역할 배분으로 접근해야 한다”고 말했다. 이어 “한국은 이익과 밸류에이션, 대만은 AI 캐펙스 수취권의 순도, 미국은 자본시장 깊이와 상위 AI 계층 옵션으로 설명할 수 있다”고 덧붙였다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)