|

그는 “1분기 수주 비중은 중국 완성차 40%, 현대·기아 35%를 기록했다. 차세대 전동화 제품수주가 크게 늘어나고 있어 SDV 밸류체인에서 경쟁력이 부각 받고 있다”며 “로보택시 고객사 포트폴리오를 지속 확대 중이다. 중국 2개사, 미국 3개사 로보택시 고객사를 이미 확보해 제동·조향·현가 부품을 공급할 계획”이라고 부연했다.

그러면서 “로보택시용 부품은 장시간 가동을 위한 내구성·신뢰도·안전 규제 등 부품 기술 요구치가 높다”며 “로보택시 물량 확대 시 선두 업체 향 부품 공급 레퍼런스를 기반으로 제품 기술력을 인정받고 있는 HL만도의 의존도가 높아질 것”이라고 예상했다.

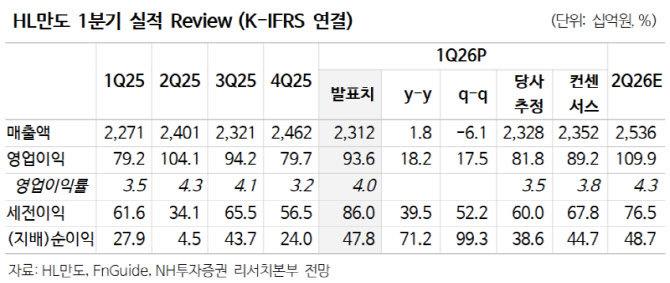

1분기 매출액과 영업이익은 각각 2조 3117억원(전년 대비 +1.8%), 936억원(+18.2%)를 기록하면서 영업이익이 컨센서스를 상회했다. 하 연구원은 “중국, 인도, 유럽 매출 증가 및 믹스 개선과 통합전자브레이크 2세대 비중 확대가 주요인”이라며 “관세 부담은 환입을 통해 대부분의 영향을 상쇄했으며, 일회성 요인으로 고객사향 제품 공급 물량 미달로 인한 손실 보전 보상금이 약 100억원 발생했다”고 했다.