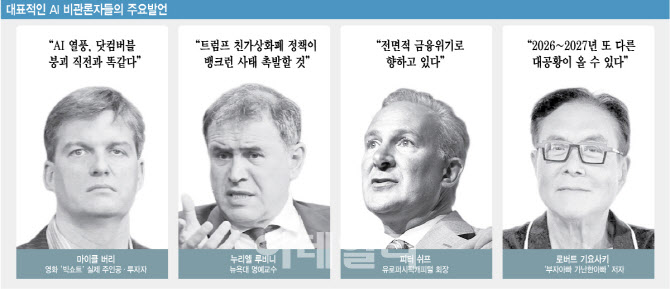

2008년 서브프라임 붕괴를 예견해 영화 ‘빅쇼트’의 실제 주인공이 된 마이클 버리가 지난 8일(현지시간) 자신의 서브스택에 남긴 말이다. 그는 “주가는 경제지표 때문에 오르는 게 아니라 그냥 올랐으니 오르고 있을 뿐”이라고 했다. 버리는 2021년에도, 2023년에도 같은 경고를 했다. 그리고 시장은 계속 올랐다.

|

올해도 비관론자들의 경고는 잇따랐다. 누리엘 루비니 뉴욕대 명예교수는 지난 2월 트럼프 행정부의 친 가상화폐 정책이 2008년식 뱅크런 사태를 촉발할 것이라고 경고했다. 피터 쉬프 유로퍼시픽캐피털 회장은 지난 3월 25일 엑스(X·옛 트위터)에 “전면적 금융위기로 향하고 있다”며 “연준이 기준금리를 최소 3~4%포인트 더 올려야 한다”고 주장했다. 베스트셀러 ‘부자아빠 가난한아빠’로 잘 알려진 로버트 기요사키는 지난달 28일 “2026~2027년 또 다른 대공황이 올 수 있다”고 했다. ‘글룸 붐 앤 둠’ 보고서 발행인 마크 파버는 지난 1월 2026년에 대한 자신의 예측을 ‘둠(Doom)’ 한 단어로 압축했다. 우리나라에서는 서강대 경제대학원 교수를 지낸 김영익 내일희망경제연구소장이 최근 “2026년 초 기준 코스피 시총이 일 평균 수출 대비 71% 과대평가돼 2000년 닷컴 버블 정점(75%)에 육박한다”고 진단했다. 이들의 경고에는 공통 키워드가 있다. 39조 달러(약 5경 7155조원)에 달하는 미국 국가부채, 역사적 고점 수준의 주가 밸류에이션, 이란 전쟁발 유가 충격, 그리고 AI 버블이 그것이다.

월가의 시선은 냉정하다. 버리는 2000년대 내내 시장 붕괴를 경고하다가 2008년에야 비로소 처음 맞췄고, 루비니는 2008년 이후 수년간 ‘더블딥 침체’를 반복 예고했으나 미국 경제는 역대 최장 호황기를 맞았다. 기요사키는 2011년, 2015년, 2019년에도 대폭락을 예고했다.

일론 머스크 테슬라 최고경영자(CEO)는 이들을 가리켜 “고장 난 시계도 하루 두 번은 맞는다”고 저격했다. 원조 닥터 둠인 루비니조차 지난해 11월 파이낸셜타임스(FT) 기고에서 “AI 등 기술 혁신이 관세 충격을 압도할 것”이라며 낙관론으로 돌아섰다.

계속 틀려도 경고 되풀이 왜?

비관론자들은 계속 틀리는데도 왜 경고를 되풀이할까. 유인 구조(Incentive Structure)가 비관론에 유리하게 설계돼 있기 때문이다. 10번 틀려도 1번의 대형 위기를 적중하면 ‘전설’이 된다. 비관론자들이 “시장이 내재 가치를 벗어났다”고 주장할 때 논리 자체가 틀리는 경우는 드물다. 문제는 타이밍이다. 영국 경제학자 존 메이너드 케인스는 “시장은 당신의 자금력이 버티는 것보다 더 오랫동안 비이성적으로 움직일 수 있다”고 했다. 공포는 돈이 되는 비즈니스 모델이기도 하다. 쉬프는 금 투자 회사를, 기요사키는 책과 강연을, 파버는 구독 보고서를 판다. 비관론자들에게는 위기 경고가 곧 사업인 셈이다.

그렇다고 이들의 주장을 단순히 무시하기 어려운 이유도 있다. 실러 PE비율(경기조정 주가수익비율)은 현재 40배 수준이다. 155년 역사상 이 수준을 기록한 것은 2000년 닷컴 버블 정점(44.19배)이 유일하다. 미국 가계부채는 지난해 4분기 18조 8000억 달러로 역대 최고를 경신했고 국가부채 이자 비용은 이미 국방비를 넘어섰다.

데이비드 솔로몬 골드만삭스 CEO도 지난해 11월 “앞으로 12~24개월 내 주식시장이 10~20% 조정받을 가능성이 크다”고 했다. 폴 튜더 존스는 “AI 강세장이 1~2년 더 이어질 수 있지만 주가가 40% 더 오른다면 그 뒤 조정은 숨 막힐 정도가 될 것이다”고 했다. 버리 스스로도 “나는 타이밍을 맞추는 사람이 아니다”고 인정한 바 있다. 비관론자들이 지목하는 리스크 자체는 실재하지만 그것이 언제 현실화할지는 이들도 알지 못한다는 것이 월가의 중론이다.