|

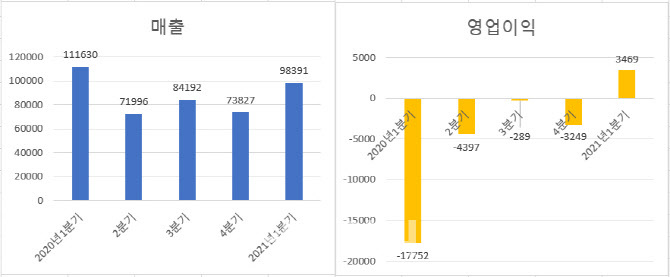

1Q 매출 10조 육박…영업이익은 흑자전환 예상

30일 금융정보업체 에프앤가이드에 따르면 SK이노베이션의 1분기 실적 컨센서스는 매출 9조8391억원, 영업이익 3469억원이다. 전년 동기 대비 매출은 11.9% 감소하지만 영업이익은 흑자전환할 것이라는 전망이다. 매출과 영업이익 컨센서스 모두 한달 전 대비 상승했다.

코로나19 팬데믹 이후 10조원 아래로 떨어진 분기 매출의 회복 여부와 흑자전환 후 영업이익의 규모가 어느 정도일지에 관심이 모아진다.

|

증권사별로 SK이노베이션의 1분기 실적 추정치 편차는 큰 편이다.

가장 보수적으로 SK이노베이션 매출액을 추정한 이안나 이베스트투자증권 연구원은 8조5520억원을 예상했다. 반면 강동진 현대차증권 연구원은 13조원을 웃돌 것으로 봤다. 강 연구원은 “1분기 국제유가 상승과 화학·윤활기유 강세 영향으로 실적이 컨센서스를 상회할 것”이라고 설명했다.

영업이익의 경우 이지연 신영증권 연구원이 4250억원을 예상하며 가장 긍정적인 전망을 내놨다. 황유식 NH투자증권 연구원의 추정치 900억원과는 차이가 크다. 다만 황 연구원의 추정치는 지난 2월초 제시된 것으로 1분기 상황을 충분히 반영한 수치로 보기 어렵다. 노우호 메리츠증권 연구원이 황 연구원 다음으로 보수적인 영업이익 추정치(2903억원)를 제시했다.

이지연 연구원은 “LG에너지솔루션과의 합의로 SK이노베이션은 미국 조지아 1,2공장 건설을 계획대로 추진할 수 있고 폭스바겐과 포드향 배터리 공급도 예정대로 가능하다”며 “지연됐던 추가 수주가 가능할 전망”이라고 말했다.

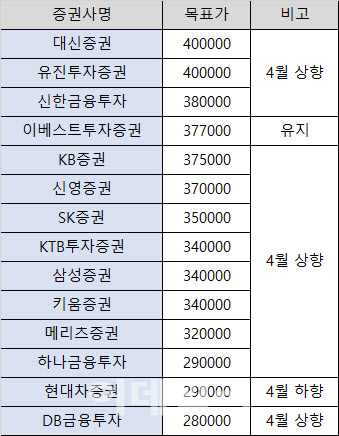

증권사 목표주가 잇단 상향…40만원 목표가도 등장

증권사들은 SK이노베이션 목표주가를 이달 들어 잇달아 상향 조정하고 있다. 대신증권과 유진투자증권이 가장 높은 40만원을 제시한 가운데 신한금융투자, KB증권, 신영증권 등이 37만~38만원으로 높여잡았다.

백영찬 KB증권 연구원은 “LG측과의 배터리 소송 최종합의 이후 SK이노베이션의 전기차(EV) 배터리 수주 확대가 예상된다”며 “올해 전지사업부 외형은 전년 대비 96% 증가한 3조1560억원이 예상되고 영업적자폭은 2683억원 정도로 축소될 것”이라고 전망했다.

박한샘 SK증권 연구원은 “단기적으로 코로나19 침체에서 회복될 정유 부문 실적에 주목할 필요가 있다”며 “장기적으로는 배터리 및 분리막 증설 소식이 밸류에이션을 상향시키는 요인이 될 것”이라고 봤다.

|

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)