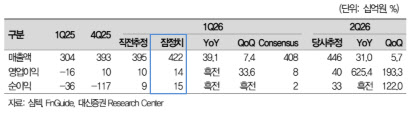

심텍의 올 1분기 매출액은 4224억원으로 전년 동기 대비 39.1% 증가했고, 영업이익은 같은 기간 흑자 전환했다. 영업이익은 기존 추정치(97억원)와 컨센서스(81억원)를 각각 41%, 69% 웃돌았다.

박강호 대신증권 연구원은 “1분기 영업이익은 시장 기대치를 크게 상회했다”며 “환율 상승과 서버향 메모리 모듈 매출 증가, 제품 믹스 개선 효과가 반영됐다”고 분석했다.

2분기 실적 개선 폭은 더욱 확대될 전망이다. 대신증권은 심텍의 2분기 영업이익을 402억원으로 전 분기 대비 193% 증가할 것으로 추정했다. 멀티칩패키지(MCP) 중심의 미세회로제조공법(MSAP) 제품군 매출 증가와 비중 확대가 수익성 개선을 이끌 것이란 분석이다.

핵심은 고부가 제품 확대다. 서버향 메모리 모듈 수요 증가와 DDR5 비중 확대, 고사양화에 따른 층수 증가가 이어지는 가운데 소캠2 매출도 본격 반영되기 시작했다. 대신증권은 올해 소캠2 매출을 약 1100억원으로 추정했다.

박 연구원은 “심텍은 메모리 3사 내 소캠2 공급 점유율이 가장 높은 것으로 추정된다”며 “고수익 제품 비중 확대에 따라 영업이익률 개선 흐름이 지속될 것”이라고 판단했다.

연간 실적 성장세도 가파르다. 대신증권은 2026년 영업이익이 1404억원으로 전년 대비 1080% 증가할 것으로 전망했다.

|