|

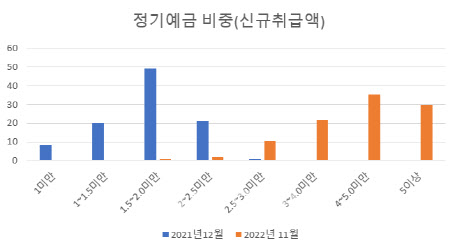

5% 이상 정기예금 상품은 8월까지만 해도 전혀 없었다. 9월에도 비중이 1.6%에 불과했다. 하지만 10월 7.4%로 4.6배로 커지더니 지난달에는 전체 예금의 3분1로 확대됐다. 역으로 3% 미만을 적용받는 예금 비중은 전체 13.2%로 줄었다. 2021년 12월까지만 해도 모든 예금 금리가 3% 미만이었던 것을 감안하면 지난해 금리가 급격히 뛰었음을 알 수 있다.

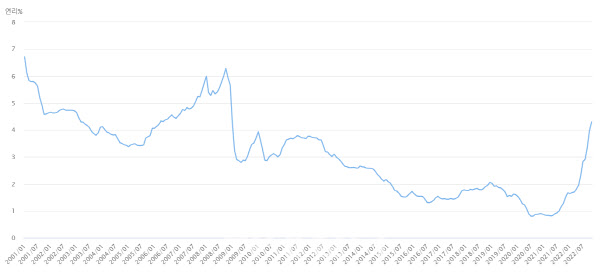

실제 지난해 11월 신규 취급액 기준 정기예금 평균 금리는 연 4.3%로, 2008년 12월(5.67%) 이후 약 14년 만에 가장 높은 수준을 기록했다. 2021년 12월말(1.67%)에 견주면 11월개만에 2.63%포인트 뛴 것이다. 2021년 11월에서 지난해 11월 사이 1년 새 한국은행 기준금리가 1%에서 3.25%로 2.25%포인트 뛴 영향이다. 기준금리 인상분보다 예금은행 인상폭이 더 큰 것이다. 11월 기준 통상 가장 보편적으로 많이 드는 만기 1년짜리 정기예금 평균 금리는 4.95%였다.

|

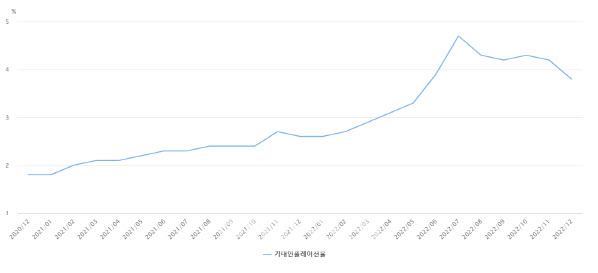

관심은 고금리 예금 상품이 언제까지 유지될지다. 물가 및 금리 피크 아웃(정점 통과, 하락 전환)에 대한 전망이 늘고 있어서다. 한은의 ‘12월 소비자동향조사 결과’를 보면, 향후 1년간 소비자물가 상승률 전망에 해당하는 ‘기대인플레이션’이 3.8%로 나타났다. 지난 7월 4.7%로 역대 최고치를 찍은 이후 계속 4%대를 기록하다가, 이달 들어 3%대로 떨어졌다.

인플레 둔화에 발맞춰 ‘현재와 비교한 6개월 후 금리 전망’인 금리수준전망지수도 지난해 12월 133으로 11월(151)보다 18p 하락했다. 6개월 후 금리가 지금보다 오를 것으로 응답한 가구 수가 하락할 것이라고 응답한 가구 수보다 많지만(100이상)그 폭이 준 것이다. 물가 상승 둔화에 따라 시장금리도 오를 만큼 올랐다는 인식이 늘고 있다는 의미다.

주요 시중은행에서 5%대 예금은 지난해 11월 중순부터 이미 자취를 감추기 시작했다. 지난해 11월 13일, 14일 우리은행과 KB국민은행이 각각 만기 1년 정기예금으로 5.8%, 5% 금리 상품을 내세웠지만, 며칠 내 해당 상품 금리를 5% 아래로 끌어내렸다. 대출금리 상승을 우려한 금융당국이 과도한 수신금리 경쟁 자체를 당부한 탓으로 풀이된다. 현재 금감원 금융정보제공 사이트 ‘파인’에서 이날 기준 은행 정기예금 기본금리로 연 5%를 주는 상품은 케이뱅크(코드K정기예금)과 SC제일은행의(e-그린세이브예금) 단 2개뿐이다.

금융권 한 관계자는 “올해 기준금리가 1~2차례 추가로 인상될 수 있다”면서도 “기준금리 인상이 예금금리에 더디게 반영되거나 소폭 반영에 그칠 수 있다”고 말했다. 이데일리가 KB·신한·하나·우리금융지주를 대상으로 한 설문조사에서 4대 금융지주 회장은 올해 국내 기준금리를 3.5~3.75%(1~2회 추가 인상)정도로 내다봤다.

|

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)