.png)

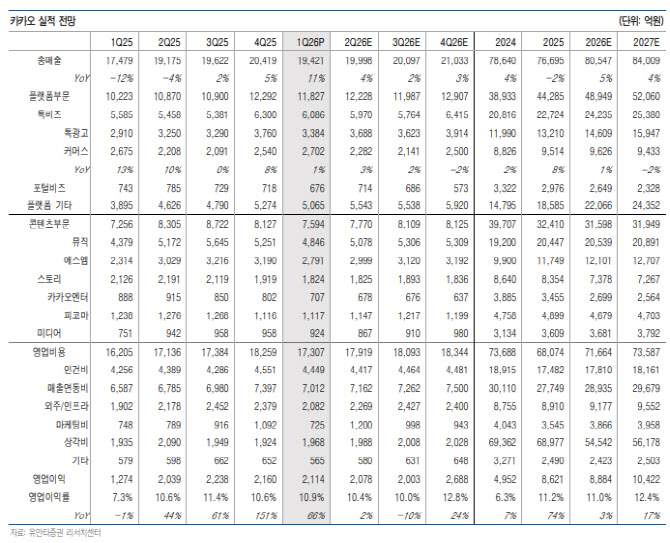

이창영 유안타증권 연구원은 8일 카카오(035720)에 대해 투자 의견 ‘매수’, 목표주가 8만원을 유지했다. 전날 종가 4만 5250원 기준 상승 여력은 77%다. 이 연구원은 카카오의 1분기 실적에 대해 “숫자로 증명한 플랫폼 경쟁력”이라고 평가했다.

|

실적 개선을 이끈 핵심은 플랫폼 부문이었다. 톡광고 매출은 3384억원으로 전년 동기 대비 16% 증가했다. 비즈니스 메시지는 금융 광고주를 중심으로 수요가 확대되며 27% 성장했다. 톡디스플레이광고(톡DA)도 상품 다각화와 피드형 광고 지면 확대, 광고주 수요 증가 효과에 힘입어 10% 늘었다. 커머스 매출은 설 수요와 대형 프로모션 효과, 자기 구매 증가 영향으로 2702억원을 기록해 1% 증가했다.

플랫폼 기타 부문의 성장세도 두드러졌다. 플랫폼 기타 매출은 5065억원으로 전년 동기 대비 30% 늘었다. 모빌리티는 택시, 주차, 퀵 서비스를 중심으로 견조한 흐름을 이어갔다. 카카오페이는 결제, 금융, 플랫폼 전 부문에서 두 자릿수 성장세를 보였고, 분기 최대 매출과 영업이익을 달성했다.

콘텐츠 부문은 전체적으로는 성장했지만, 세부 사업별 온도 차가 나타났다. 콘텐츠 부문 매출은 7594억원으로 전년 동기 대비 5% 증가했다. 뮤직 매출은 4846억원으로 11%, 미디어 매출은 924억원으로 23% 늘었다. 다만 스토리 매출은 1824억원으로 14% 감소했다. 일본 웹툰 시장 성장 둔화 영향으로 피코마 거래액도 252억엔을 기록해 전년 동기 대비 1% 줄었다.

이에 따라 향후 수익성 개선 속도에는 일부 부담이 남아 있다는 평가다. 유안타증권은 2분기에도 플랫폼 부문의 견조한 성장이 카카오의 연결 매출을 견인할 것으로 전망했다. 비즈니스 메시지와 톡DA 모두 두 자릿수 성장세가 예상되고, 증권사업 호조를 바탕으로 카카오페이의 성장과 수익성 개선도 이어질 것으로 봤다. 다만 둔화된 성장성을 회복하기 위해 피코마의 마케팅비가 늘어날 수 있어, 성장성 대비 수익성 개선은 지연될 수 있다고 판단했다.

하반기 주가 재평가의 관건은 AI 에이전트 사업이다. 카카오는 쇼핑, 지도, 페이, 모빌리티 등 카카오 플랫폼 내 다양한 앱과 외부 버티컬 사업자 연동을 활용해 AI 에이전트 플랫폼 전환을 준비하고 있다. 카카오톡이 국내 최대 사용자 접점과 대규모 트래픽을 보유하고 있다는 점, 주요 앱에 대한 API 활용이 유리하다는 점이 경쟁력으로 꼽힌다.

이 연구원은 “카카오톡이 국내 최대 사용자 접점과 메가 트래픽을 보유하고 있고 주요 앱에 대한 API 활용이 유리하다는 면에서 국내 AI 에이전트 시장 선점에 유리한 위치에 있다”며 “하반기 AI 에이전트 서비스에 대한 경쟁력이 확인된다면 밸류에이션 리레이팅이 가능할 것”이라고 말했다.