|

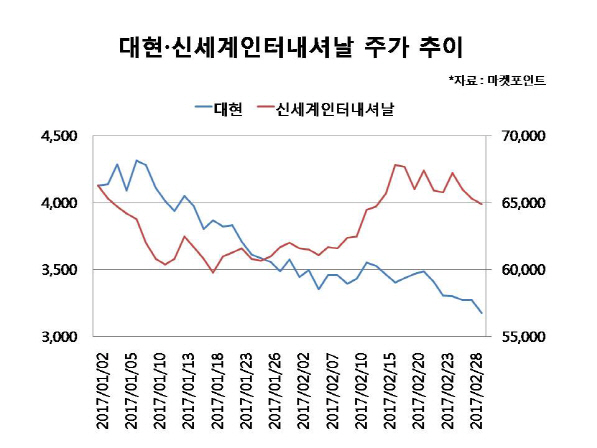

3일 마켓포인트에 따르면 대현 주가는 올들어 26.1% 떨어졌다. 기관투자가와 외국인이 각각 59억원, 18억원 어치를 팔아치우며 주가 하락을 부추겼다. 신세계인터내셔날도 1.96% 하락했다. 1월 중순에 6만원 밑으로 주저앉았던 주가는 점차 회복세를 보여 6만원 중반으로 올라서기는 했으나 지지부진한 모양새다.

최근 의류주는 부진한 흐름을 면치 못하고 있다. 유가증권시장 섬유의복지수는 올들어 4.82% 빠졌다. 겨울철 성수기임에도 불구하고 한세실업(105630)·영원무역(111770) 등 OEM 업체들을 비롯한 의류업체들의 실적 부진이 투자심리를 위축시킨 것으로 보인다. 한세실업의 지난해 4분기 매출액과 영업이익은 각각 4408억원, 148억원으로 시장예상치(영업이익 270억원)를 큰 폭으로 밑돌았다. 영원무역의 4분기 영업이익은 전년동기대비 29.1% 감소한 214억원을 기록했다.

반면 대현은 호실적을 냈다. 4분기 매출액은 897억원으로 전년동기대비 4% 증가했으며 영업이익은 4% 늘어난 84억원을 기록했다. 영업이익의 경우 일회성 요인인 성과급 지급을 제외하면 36% 증가한 110억원 수준이다. 신세계인터내셔날의 4분기 영업이익도 전년동기대비 54.8% 늘어난 154억원을 기록하며 시장기대치를 상회했다. 정상가 판매를 높이기 위해 할인 판매를 자제하면서 수익성이 개선됐다는 분석이다.

올해 실적 전망도 밝다. 대현의 경우 복합쇼핑몰·아울렛 등 백화점 이외 유통채널에서의 매출 증가와 수익성 개선이 올해에도 이어질 것으로 예상된다. 김남국 유안타증권 연구원은 “중국 랑시 그룹의 듀엘 브랜드 현지 매장이 올해부터 본격적으로 확대될 예정이라 매출 증가가 기대된다”며 “지난해말 기준 약 500억원에 육박하는 현금성 자산과 논현동 사옥, 대전 은행동 백화점 건물 등 자산가치도 풍부해 향후 신규 브랜드 런칭 등 추가 투자에 활용할 수 있는 재원이 넉넉하다는 점도 긍정적”이라고 판단했다. 김 연구원은 대현의 올해 매출액을 전년대비 6.2% 증가한 2975억원, 영업이익은 18% 늘어난 190억원을 기록할 것으로 전망했다.

올들어 매출 회복세를 나타내고 있는 신세계인터내셔날은 수익성도 대폭 개선될 전망이다. 이지영 NH투자증권 연구원은 “지난해 살로몬 철수와 갭·바나나리퍼블릭 부진 점포 구조조정으로 매출이 역성장했으나 올해 1~2월 들어 한자릿수 성장률을 회복하고 있다”며 “영업이익률도 지난해 2.6%에서 올해 3.8%까지 상승할 것”이라고 내다봤다. 이어 “주가는 역사적 저점 수준가지 하락한 상황으로 실적 턴어라운드 구간에서 관심을 가질 필요가 있다”고 덧붙였다.