.png)

|

|

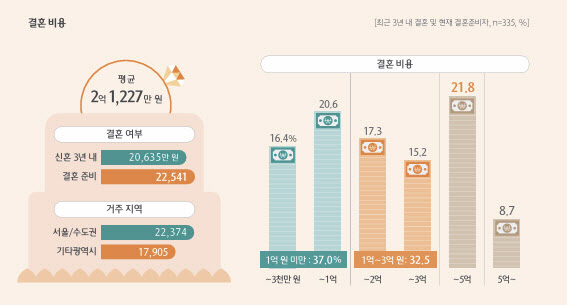

하나금융연구소가 최근 3년간 금융소비자의 금융거래 변화를 추적하고 시의적 이슈에 대한 의견을 점검하기 위해 최근 3년 내 결혼했거나, 현재 결혼을 준비하는 예비부부 335명에게 지난해 7월 온라인 서베이를 실시한 결과 평균 결혼비용은 2억 1227만원에 달했다. 이미 결혼한 신혼은 평균 2억 635만원을 지출했고 결혼예정자는 2억 2541만원을 소요할 걸로 예상했다.

특히 주택가격이 높은 서울·수도권의 평균 결혼비용은 2억 2374만원으로 기타광역시(1억 7905만원)에 비해 25% 더 많은 자금이 필요했다.

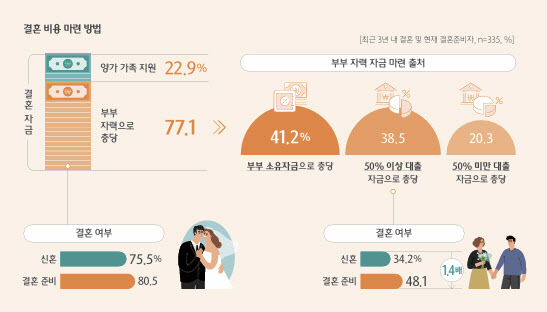

예비부부 81%가 “부부 자력으로 자금을 마련하겠다”고 예상했지만 실제 결혼한 신혼은 자력충당 비중이 76%이었다. 예상과 현실이 다른 것이다. 부부가 양가 지원 없이 자력으로 돈을 마련할 때 10명 중 6명은 대출을 활용했다. 이 중 38.5%는 결혼자금의 절반 이상을 대출로 충당했다. 하나금융연구소 관계자는 “결혼자금을 자력으로 충당할 의지가 더 높은 결혼 예정자는 결혼자금의 절반 이상을 대출로 충당하는 비율이 신혼보다 1.4배 높다”며 “결혼으로 인한 경제적 부담이 지속 증가하고 있다”고 분석했다.

40대 이상의 ‘끼인 세대’는 부모부양과 자녀양육이라는 부담을 동시에 지고 있었다. 결혼을 해 자녀가 있는 가구의 가족부양 현황을 살펴본 결과 자녀와 부모가 모두 계신 경우 10명 중 7~8명이 자녀 또는 부모 용돈을 지원했다. 결혼을 안 한 40대는 부모님께 용돈을 드리는 비율이 36%로 기혼보다 낮았지만 그 금액은 46만원으로 기혼(31~42만원)보다 높았다.

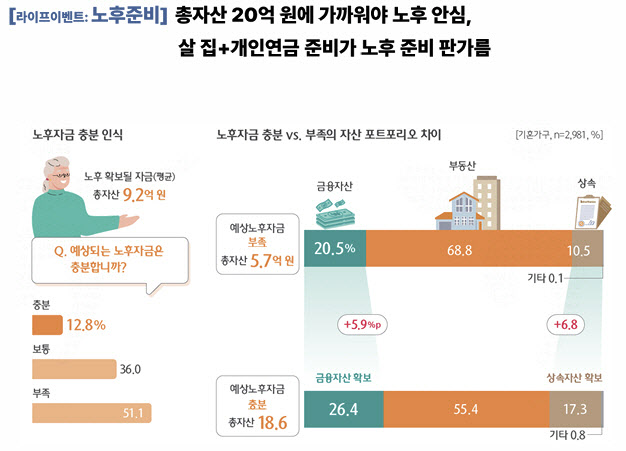

기혼 10가구 중 8가구는 “노후 준비가 부족하다”고 인식했다. 기혼 2981가구를 대상으로 조사한 결과 현재 총자산 평균은 6억7000만원으로 은퇴 시점까지는 9억 2000만원을 확보할 것으로 예상했다. 이 중 부동산이 5억 7000만원으로 63%를 차지했고 금융자산은 2억 1000만원이었다.

예상노후자금으로는 총자산 18억 6000만원이 있으면 ‘충분하다’라고 인식했다. 노후자금이 충분한 경우 총자산 중 부동산 비중이 낮았고, 상속자산 비중이 높았다. 노후준비가 부족한 집단에서는 국민연금, 퇴직연금, 건강보험만으로 노후를 준비하는 경향이 있었고 향후 주택연금을 활용한 의향이 더 높았다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)