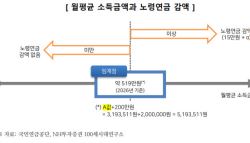

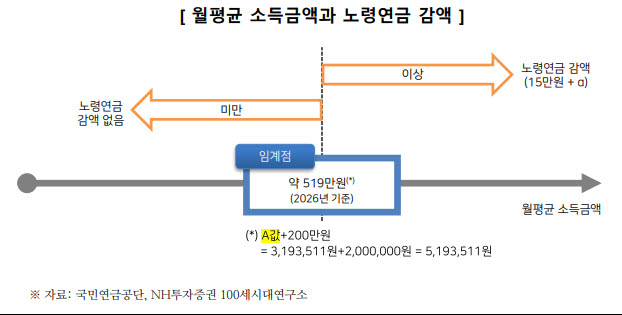

남창주 NH투자증권 100세시대연구소 연구위원은 ‘THE100리포트’ 128호에서 소득활동에 따른 노령연금 감액제도의 작동 원리와 제도 개편 내용을 분석했다. 노령연금 감액제도는 연금 수급자가 일정 수준 이상의 소득을 올릴 경우 연금액 일부를 한시적으로 줄여 지급하는 제도다. 감액 여부를 판단하는 핵심 기준은 국민연금 전체 가입자의 최근 3년 평균소득월액인 ‘A값’이다. 2026년 기준 A값은 319만 3511원이다.

|

다만 여기서 말하는 월평균 소득금액은 단순 월급이나 매출액이 아니다. 감액 판단엔 근로소득과 사업소득, 부동산 임대소득만 반영된다. 이자·배당 등 금융소득, 사적연금 수령액, 기타소득은 감액 여부에 영향을 주지 않는다. 또 근로소득은 총급여에서 근로소득공제를 뺀 금액, 사업소득은 총수입금액에서 필요경비를 차감한 금액을 기준으로 한다.

이 때문에 근로소득만 있는 수급자의 경우 실제 월급 기준은 더 높아진다. 보고서는 총급여에서 근로소득공제를 차감해 계산하면 2026년 기준 연간 총급여 약 7587만원, 월 환산 약 632만원 미만까지는 노령연금 감액 없이 근로활동을 이어갈 수 있다고 분석했다. 월평균 소득금액 기준 519만원과 월 총급여 환산 기준 632만원이 다른 이유다.

주택임대소득만 있는 경우에도 총임대수입 전체가 감액 기준이 되는 것은 아니다. 필요경비를 차감한 사업소득금액을 기준으로 판단한다. 보고서는 일반주택임대업 기준경비율 20.2%를 적용하고 별도 주요경비가 없다고 가정할 경우, 연간 임대수입이 약 7810만원, 월 환산 약 651만원에 도달하기 전까지는 감액이 발생하지 않는다고 설명했다.

이번 제도 개편으로 감액 대상자는 크게 줄어들 전망이다. 2024년 기준 소득활동에 따라 노령연금이 줄어든 수급자는 13만 7061명, 감액 총액은 2430억원이었다. 이 가운데 초과소득월액 200만원 미만 구간에 해당하는 감액자가 전체의 65%를 차지했다. 보고서는 감액 기준선이 200만원 높아지면서 기존 감액 대상 후보자의 절반 이상이 제도 적용 범위에서 벗어날 것으로 봤다.

다만 기준선에 도달하는 순간 감액이 시작되는 ‘임계점 효과’는 여전히 남아 있다. 월평균 소득금액이 519만원 미만이면 감액이 없지만, 이를 넘는 순간 월 15만원 이상의 감액이 발생할 수 있다. 기준선 근처에 있는 수급자라면 재취업 임금협상이나 사업 매출계획을 세울 때 감액 여부를 미리 계산해볼 필요가 있다는 의미다.

|

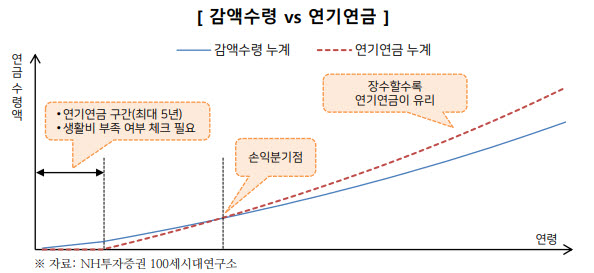

연기연금도 선택지로 꼽힌다. 국민연금은 수령 시기를 1년 늦출 때마다 연금액이 연 7.2%씩 늘어난다. 최대 5년 연기하면 36% 증액된 연금을 평생 받을 수 있다. 소득활동에 따른 감액도 수급 개시 후 최대 5년간만 적용되는 만큼, 소득이 높은 기간에 연기연금을 활용하면 감액을 피하면서 이후 더 많은 연금을 받을 수 있다.

그러나 연기연금은 단독으로 판단할 문제가 아니다. 수급 개시 직후 생활비가 부족하거나 건강 상태 등을 고려해 기대수명을 보수적으로 봐야 하는 경우에는 감액을 감수하고 즉시 수령하는 편이 더 현실적일 수 있다. 또 연간 합산소득이 2000만원을 초과하면 건강보험 피부양자 자격을 잃을 수 있어, 연기연금으로 늘어나는 연금액과 건강보험료 부담을 함께 따져야 한다.

종사개월수 관리도 중요하다. 월평균 소득금액은 연간 소득금액을 종사개월수로 나눠 산정하기 때문에 같은 연소득이라도 짧은 기간에 소득이 집중되면 감액 기준선을 넘을 가능성이 커진다. 은퇴 후 재취업이나 재창업을 계획할 때 연간 수입뿐 아니라 소득 발생 기간까지 함께 고려해야 하는 이유다.

남 연구위원은 “은퇴설계는 절세나 감액 회피와 같은 개별 과제의 해결에 그치는 것이 아니라 세금, 건강보험, 사적연금 인출 등 상호 연관된 여러 제도를 하나의 구조로 통합해 조율하는 과정”이라고 강조했다.