|

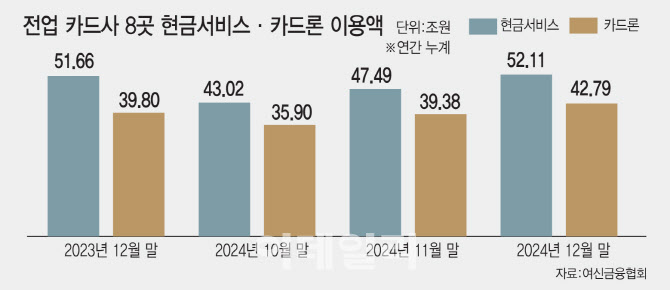

카드론 또한 지난달에만 3조원 넘게 사용했다. 지난해 말 기준 8개 카드사 카드론 이용금액은 42조 7850억원으로 전달보다 3조 4027억원 늘었다. 1년 전인 2023년 말과 비교해도 3조원 가량 증가한 것이다. 문제는 현금서비스·카드론 이용금액이 한 달 새 8조원에 이를 정도로 서민들의 급전 수요가 이어지고 있다는 점이다.

카드사가 고객에게 한도 내에서 소액을 빌려주는 단기대출인 현금서비스는 지난달 말 기준 금리가 연 17~19%에 달한다. 카드사의 장기 신용대출인 카드론 또한 8개 카드사 대출 금리가 연 13~15%로 높은 편이다. 은행 대출보다 10%포인트가량 높은 금리를 감수하고라도 팍팍한 살림 탓에 ‘생활비 대출’이 많아 경기가 안 좋을 때 늘어나는 전형적인 불황형 대출이다.

실제 지난해 4분기 현금서비스·카드론 이용금액은 매달 7~8조 수준을 유지했다. 지난해 10월 현금서비스·카드론 이용금액은 8조 2338억원 늘었고 11월에는 7조 9559억원으로 증가 폭이 소폭 줄었다. 그러다 12월에는 다시 8조 276억원으로 증가 폭을 키웠다.

통상 카드사 대출을 이용하는 차주는 은행 주택담보대출 등 다른 대출도 가진 다중채무자가 많다는 점을 고려할 때 ‘연쇄 부실’로 이어질 수 있다. 이미 총부채원리금상환비율(DSR)을 다 채워 1금융권 대출을 받을 수 없는 차주가 카드론 등을 받아 급전을 마련하는데 경기 부진이 이어지면 한계 차주가 많아질 수 있기 때문이다. 서민금융진흥원이 김현정 더불어민주당 의원에게 제출한 자료에 따르면 지난해 10월 기준 소액생계비대출 연체율이 29.7%에 달했다. 신용점수 하위 20%, 연소득 3500만원 이하 성인이 최대 100만원을 빌리는 소액대출마저 못 갚는 취약층이 그만큼 많은 것이다.

다만 대출 상환으로 카드론 잔액은 줄고 있어 당장 위기 신호는 아니라는 해석도 나온다. 8개 카드사의 지난달 말 기준 카드론 잔액은 39조 3518억원으로 전달(39조 4408억원)대비 소폭 감소했다.

중·저신용자 급전 수요가 이어지고 있는 만큼 정책서민금융 등 중금리 대출을 안정적으로 공급해야 한다는 지적이 나온다. 카드업계 한 관계자는 “지난 4분기에 큰 계절성 요인이 없는데도 현금서비스·카드론 이용금액이 많아졌다”며 “경기 부진이 길어지면서 중·저신용자 급전 수요가 증가세에 있다”고 말했다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)