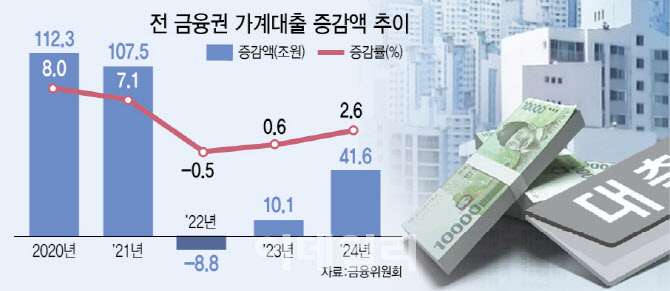

15일 금융위원회가 발표한 ‘2024년 중 가계대출 동향’에 따르면 지난해 금융권 가계대출 증가 폭은 전년(10조 1000억원·0.6%)보다 30조원 넘게 늘어난 41조 6000억원(2.6%)으로 집계됐다. 은행권을 중심으로 주택담보대출이 57조 1000억원(5.7%) 늘어나며 전년(45조 1000억원·4.7%)보다 증가 폭을 키운 영향이다. 2020~2021년 집값 급등기 때 이후 가장 크게 늘었다.

|

은행권 주담대만 보면 금융당국과 은행이 틀어막은 결과 작년 한 해 전년(51조 6000억원)과 비슷한 52조 1000억원 증가했다. 하지만 디딤돌·버팀목 등 정책대출은 계속 증가했다. 지난해 기금 재원 디딤돌·버팀목 증가액이 2000억원인 반면 은행권 자체 재원 증가액은 39조 4000억원에 달했다. 은행 자체 주담대 증가액(31조 6000억원)보다 많다. 작년 11월과 12월 대출 규제로 은행 자체 주담대 증가 폭이 각각 8000억원, 1조 7000억원씩 줄었지만 디딤돌·버팀목은 2조 9000억원, 3조 2000억원씩 늘었다.

금융감독원에 따르면 국내 은행의 자체 재원 디딤돌·버팀목 대출 잔액은 22년 말 24조 7000억원에서 작년 6월 말 69조 5000억원으로 180.8% 증가했다. 금융당국 관계자는 “연말 기준으로 하면 90조원에 가까운 수준”이라고 했다. 이와 관련 이복현 금감원장도 임원회의에서 “가계대출 내 쏠림 현상이 나타나고 있다”며 “건전성 악화에 유념할 필요가 있다”고 지적했다.

금융당국은 가계대출 증가세가 커지긴 했지만 증가율은 경상 성장률 내에서 관리되고 있다고 자평했다. 지난 2023년 말 93.6%였던 국내총생산(GDP) 대비 가계부채 비율은 작년 9월 기준 90.8%다. 금융당국은 “올해도 금융권이 리스크 관리 차원에서 자율적인 가계대출 관리 기조를 유지하도록 유도하고 상환 능력 심사 중심의 여신 관리 체계를 지속적으로 확립해 나갈 계획이다”고 설명했다.

![독극물 처리? 그냥 싱크대에 버려 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020900001t.jpg)

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)