|

등급 전망이 ‘안정적(Stable)’에서 ‘부정적(Negative)’으로 떨어진 저축은행은 KB(A)·고려(A-)·대신(A-)·키움(A-)·다올(BBB+)·예가람(BBB+)·애큐온(BBB)저축은행 등 7곳에 달한다.

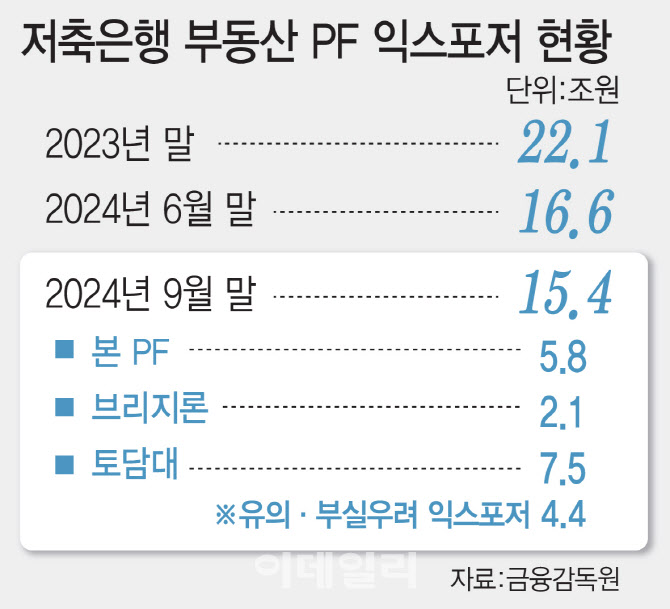

신용등급은 채무 불이행 가능성을 수치화하거나 등급화한 것이다. 등급 전망은 앞으로 신용등급의 변동 가능성을 미리 보여주는데 상향 조정될 가능성이 크면 ‘긍정적’, 현 상태 유지는 ‘안정적’, 등급이 내려갈 가능성이 크다면 ‘부정적’으로 평가한다. 저축은행의 신용 등급이 떨어지는 배경에는 부동산 PF 여신 관련 대손 부담이 증가한 것이 원인으로 꼽힌다. 부동산 시장 위축으로 부동산 PF 부실정리 역시 지지부진한 상황이다. 이에 더해 저축은행이 위험관리를 위해 신규영업을 축소하며 영업자산이 줄어든 것도 적자 발생의 요인으로 작용해 신용 등급 전망을 하락시킨 것으로 풀이된다. 앞으로도 기존에 ‘양호’ 또는 ‘보통’으로 평가됐던 PF대출 일부가 ‘유의’ 또는 ‘부실 우려’로 재평가돼 매각 대상 사업장이 증가해 대손 부담 비용이 확대할 수 있다. 금융사 신용등급이 떨어지면 조달비용이 커져 결국 고객에게 부담이 전가될 수 있다.

나이스신용평가는 보고서를 통해 “부동산PF 관련 대손 부담 지속과 건전성 저하로 올해도 (저축은행의) 부진한 실적이 이어질 것으로 예상한다”며 “다만 금리 인하로 순이자 마진이 개선되면 지난해 대비 추가적인 영업실적 저하 가능성은 제한적일 것으로 판단한다”고 진단했다.

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)