|

이는 시장 예상치를 웃도는 ‘깜짝 실적’이다. 금융정보업체 에프앤가이드에 따르면 KB금융의 1분기 당기순이익 컨센서스(증권사 전망치 평균)는 1조4036억원이다.

금융시장 불확실성이 확대됐지만 비은행 부문의 수익 개선과 NIM 상승, 비용 효율화가 성과를 냈다는 평가다.

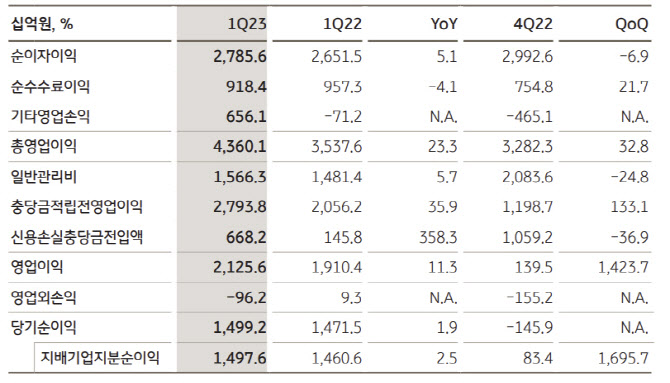

1분기 그룹 총자산이익률(ROA)과 자기자본이익률(ROE)은 각각 0.88%, 12.40%를 기록하며 수익성이 개선됐다. 그룹 NIM은 2.04%로 전분기대비 5bp(1bp=0.01%포인트) 상승했다. 비용효율성 지표인 영업이익경비율(CIR)은 역대 최저 수준인 35.9%를 기록했다.

순이자이익은 여신 평잔이 증가하고 금리 상승의 영향으로 전년동기대비 5.1% 증가한 2조7856억원을 기록했다. 다만 시장금리 변동으로 이자비용이 증가하면서 전분기보다는 6.9% 줄었다. 은행 NIM도 전분기보다 2bp 상승한 1.79%다.

순수수료이익은 9184억원으로 전년동기대비 4.1% 감소했다. 지난해 1분기 중 증권 초대형 기업공개(IPO) 주관으로 기업금융(IB) 수수료가 급증한 것에 따른 기저 효과다. IB부문 실적 호조로 은행 투자금융 수수료 등이 늘면서 전분기보다는 21.7% 증가했다.

은행 연체율은 3월말 기준 1.19%로 전년동기대비 40bp나 상승했다. 카드 연체율도 같은기간 8bp 오른 0.20%다. NPL 비율 역시 3월말 은행 1.21%, 카드 0.23%로 1년 전보다 각각 33bp, 3bp 상승했다. 신용 리스크가 확대됨에 따라 KB금융은 대손충당금 6682억원을 전입하면서 리스크에 대비했다. 이에 따라 1분기 그룹 대손충당금전입비율(CCR)은 0.63%으로 전년동기(0.15%)보다 크게 상승했다.

3월말 기준 그룹 총자산은 691조4000억원, 관리자산(AUM)을 포함한 그룹 총자산은 1170조원을 기록했다. 그룹 국제결제은행(BIS) 기준 자기자본비율은 16.84%, 보통주자본(CET1)비율은 13.67%으로 양호한 자본 적정성을 이어갔다.

|

3월말 기준 원화대출금은 327조원으로 전년말보다 0.6% 감소했다. 가계대출은 전년말대비 2.2% 감소한 반면 기업대출은 1.0% 증가했다.

KB증권 1분기 당기순이익은 1406억원으로 전년동기대비 23.0% 증가했다. 주식 거래대금이 증가하면서 수탁수수료가 증가했고 자산관리(WM) 수익도 확대됐다.

KB손해보험 1분기 당기순이익은 전년동기대비 25.7% 증가한 2538억원이다. 자동차 사고율 감소와 장기보험 손해액 개선세가 지속된 영향이다. KB라이프생명 1분기 당기순이익은 937억원으로 1년 전보다 1603.6% 늘었다.

KB국민카드는 조달비용 상승 등의 영향으로 영업환경이 악화하면서 1분기 당기순이익이 전년동기대비 31.0% 줄어든 820억원을 기록했다.

한편 지난해부터 분기배당을 정례화한 KB금융은 이날 이사회에서 1분기 배당으로 주당배당금 510원을 결의했다. KB금융 관계자는 “주당배당금은 올해 초 실행한 자사주 매입·소각의 효과로 전년대비 소폭 확대됐다”며 “앞으로도 주주가치를 높이기 위한 다양한 방안들을 고민하고 일관성 있게 추진하겠다”고 말했다.