|

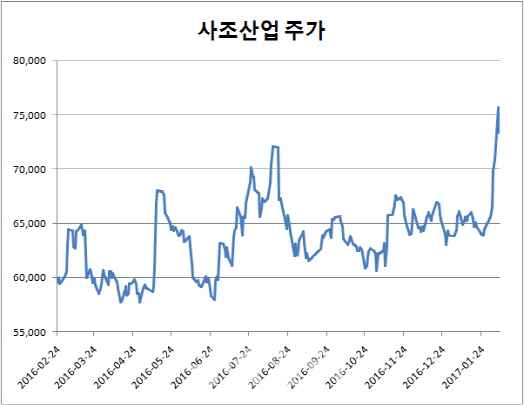

[이데일리 유재희 기자] 사조산업이 날갯짓을 시작했다. 외국인과 기관의 쌍끌이 매수에 힘입어 1년 3개월 넘게 갇혀있었던 6만~7만원의 박스권 상단을 단숨에 돌파한 가운데 이상기후와 구제역 반사익까지 누리게 되면서 추가 상승 기대감이 커지고 있다.

7일 마켓포인트에 따르면 사조산업(007160) 주가는 올 들어 15% 가까이 급등했다. 이 과정에서 지난 2015년 11월 이후 거래가 주로 이뤄진 가격대(매물대) 6만~7만원대를 단숨에 뚫었다. 매물대가 일종의 저항선 역할을 한다는 점에서 향후 주가 움직임이 더 가벼워질 가능성이 커졌다. 단기적으로 많이 오르면서 이날 조정이 나왔지만 전문가들의 호평은 지속되고 있다.

우선 주목할 것은 수급 여건 개선이다. 외국인은 작년 말 2.82% 수준이었던 보유 지분률을 최근 3.4%까지 늘렸다. 작년 초 6% 중반대였던 것을 고려할 때 모멘텀 회복시 추가 매수 가능성도 기대할 수 있는 상황이다. 기관도 올 들어서만 47억원 가까이 순매수하며 주가 상승을 이끌고 있다.

모멘텀도 풍성하다. 우선 참치어가의 강세가 눈에 띈다. 주요 어획 지역인 중서부태평양의 기상 여건 악화로 어획량이 감소했고 미국 어선이 이곳에서의 조업일수를 올해부터 35% 축소하면서 참치 가격은 지난해 1월 t당 990달러에서 올해 1월 1700달러 수준까지 급등했다. 참치어가는 산조산업의 주요 이익 결정변수 중 하나다. 실제 2012년 평균 선망 참치어가가 t당 2000달러에 육박하자 사조산업 원양사업부의 영업이익은 164억원에 달했지만 1160달러로 하락한 2015년엔 89억원의 영업적자를 기록했다.

심은주 하나금융투자 연구원은 “미국 선박업체들의 자발적 어업일수 감축과 이상 기후(라니냐)에 따른 어획량 감소, 계절적 성수기(4~8월) 진입 등을 고려할 때 참치어가의 강세 흐름이 지속될 것”이라며 “참치어가 강세에 따른 원양 사업부의 이익 기여 증가, 주요 자회사들의 실적 턴어라운드에 따른 지분법 이익 증가 등으로 올해 실적 모멘텀이 부각될 것”이라고 전망했다. 이어 “단순히 영업가치만 고려하더라도 현재 주가 대비 56%의 상승 여력을 보유하고 있다”며 목표주가 14만원을 제시했다.

국내에서 조류인플루엔자(AI)에 이어 구제역까지 발생했다는 소식도 사조산업에는 긍정적 이슈다. 수산물이 대체재로 인식되면서 반사이익을 누리기 때문이다. 실제 작년 11월 AI가 발생한 이후 생선류 가격은 상승세를 보였다. 여기에 사조산업이 최근 배당지급을 검토하는 등 주주친화정책을 적극 도입할 계획이라는 점도 긍정적 요인으로 꼽힌다. 김승 SK증권 연구원은 “지난해 10월 말 진행된 사조산업 지분 이동을 마지막으로 지분승계작업도 마무리됐다”며 “회사측이 배당지급을 검토하는 등 주주친화정책을 적극 도입할 예정이라고 밝힘에 따라 기업가치의 추가 상승도 기대된다”고 말했다.

사조산업은 원양 어업을 모태로 다양한 인수합병을 통해 종합식품회사로 발돋움한 기업이다. 그룹 지배구조의 정점에 위치하며 사실상 전 계열사 지분을 가지고 있는 지주사다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)