.png)

.png)

|

그는 병원비 결제를 위해 급하게 돈이 필요한 상황이었고, 가족들은 회사 퇴직금 중간정산까지 알아보던 중 이 은행에 만기가 지난 A씨 명의의 정기예금이 있는 것을 발견했다.

A씨 가족은 은행 측에 상황을 설명하고 양해를 구했지만, 은행 직원은 내부 규정을 이유로 “긴급한 수술비에 한해 은행이 병원에 직접 이체할 수 있으며, 이외에는 예금주 본인이 직접 방문해야 돈을 찾을 수 있다”는 말만 되풀이했다고 한다.

A씨가 내야 할 병원비는 500만원이 넘었지만, 이 가운데 수술비 항목은 없었다. 고령이라 수술을 받을 수 없는 상태였기 때문이다.

A씨 가족은 “당시 아버지는 중환자실에서 콧줄을 단 채 거동도 못 하셨고, 병원 측에서는 아버지가 언제 어떻게 될지 모르는 상태라 외출은 불가하다고 했다. 하지만 은행 직원은 수술비 이외의 병원비는 지급할 수 없기 때문에 반드시 직접 와야 한다는 말만 앵무새처럼 되풀이했다”고 말했다.

이어 “본인 명의로 돈이 있는데 자식이 돈이 없으면 병원 진료도 못 받는다는 것이냐. 이런 어처구니없는 상황을 다른 사람도 분명히 겪을 수 있을 것이다. 반드시 고쳐야 할 문제”라고 했다.

|

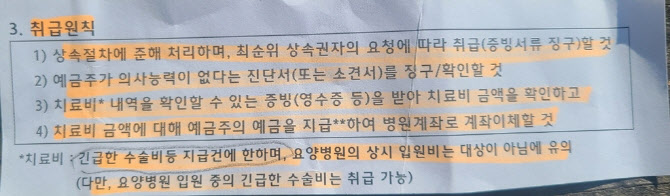

그러면서 “제삼자가 예금을 수령할 경우 가족 간 분쟁이 발생하는 경우가 많고 이로 인해 은행 직원이 송사에 휘말리기도 한다”며 “긴급한 수술비 등의 예외적인 지급은 예금자 보호 차원에서 내부 규정에 부합하는 경우에만 가능하다”고 전했다.

금융감독원은 2013년 예금주가 의식불명일 경우 금융회사가 병원비 범위 내에서 병원 계좌에 직접 이첩 처리하는 등 제한적 방식으로 예금 인출이 가능하도록 협조해달라고 금융회사들에 요청한 바 있다. 그러나 이 같은 예외가 허용되는 대상과 범위, 지급방식과 절차 등은 각 회사가 내부 규정에 따라 자율적으로 운영해 은행마다 다를 수 있다.

실제로 가족들은 A씨가 정기예금을 보유한 또 다른 은행에도 예금 인출을 요청했는데, 이 은행은 가족관계증명서와 진료비명세서, 의사 소견서 등을 확인한 뒤 병원비를 병원 계좌에 직접 이체하는 방식으로 A씨의 예금을 인출해줬다고 한다.

A씨는 “충분히 서류상으로 처리할 방법이 있는데 80대 중환자가 예금을 찾기 위해 은행에 반드시 오도록 한 것은 고객의 사정은 전혀 생각하지 않는 은행의 갑질, 횡포라는 생각이 든다”고 했다.