신상품이 선점 효과를 누릴 수 있도록 제도는 마련돼 있지만, 운용사들이 해당 제도를 활용하지 않고 있다. ‘독창성’에 대한 기준이 모호한데다, 자칫 해당 제도가 미래에는 자신에게 규제로 작용할 수 있다는 우려가 있기 때문이다. 이에 따라 같은 ‘상품 베끼기 관행’은 앞으로 지속할 것이라는 전망이 나온다.

하루에만 양자컴퓨팅 ETF 4개 출시…‘베끼기 관행’ 이어져

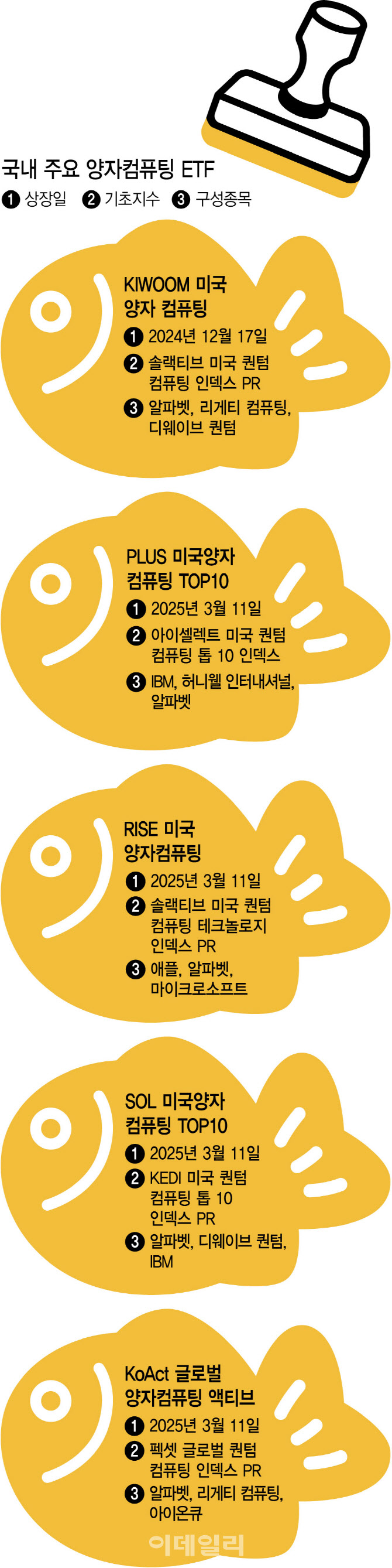

12일 금융투자업계에 따르면 최근 KB자산운용은 ‘RISE 미국 양자컴퓨팅’을 상장했다. 신한자산운용과 한화자산운용도 각각 ‘SOL 미국 양자컴퓨팅 TOP10’, ‘PLUS 미국 양자컴퓨팅 TOP10’을 출시했고, 삼성액티브자산운용도 ‘KoAct 글로벌 양자컴퓨팅 액티브’를 선보였다.

양자 컴퓨팅 산업이 아직 무르익지 않았기에, 해당 상품들은 운용사별로 구성 종목과 비중이 다 다르고, 이를 따르는 기초지수도 제각각이다. 그러나 시장에서 ‘ETF 베끼기’ 논란이 재점화된 이유는 공교롭게도 이 비슷한 ETF 상품들이 동시에 출시했기 때문이다.

양자 컴퓨팅 ETF를 시장에 처음 내놓은 키움투자자산운용의 성공을 보고 후발주자들이 추종한 것 아니냐는 의혹이 업계 내에서 짙어지고 있다. 앞서 지난해 12월 국내 최초로 출시된 ‘KIWOOM 미국 양자 컴퓨팅’은 상장하자마자 5분 만에 상장 물량을 모두 소진한 바 있다.

‘선발주자’ 없는 ETF 시장…“위험 감수 안해”

운용사들이 ‘후발주자’를 자처한다는 우려의 목소리가 나오고 있다. 스스로 후발주자가 되는 이유는, 위험을 감수하지 않고도, 쉽게 돈을 벌 수 있기 때문이다. 기존에 없는 상품을 내놓기 위해선 상품 개발에 비용이 든다. 우여곡절 끝에 ETF를 출시하더라도 성과를 따져봐야 한다.

그러나 후속으로 ETF를 내놓은 운용사는 상품을 개발하는 노력을 크게 들이지 않고, 빠르게 점유율을 확보할 수 있다. 최초로 ETF를 출시한 운용사가 해당 상품의 입지를 다져놓으면, 후발주자들의 마케팅 등 비용도 비교적 적게 들어간다. 게다가 뒤늦게 테마 경쟁에 참전한 운용사가 운용보수를 낮추면 손쉽게 시장의 자금을 빨아들일 수도 있다.

한 금융투자업계 관계자는 “현재 ETF 시장의 가장 큰 문제점 중 하나는 퍼스트 무버는 없고, 패스트 팔로워만 있다는 것”이라며 “처음 나온 상품의 반응을 일단 보고, 방향성이 잡히면 발 빠르게 비슷한 구조의 상품을 관행적으로 출시한다는 뜻”이라고 전했다.

최근 삼성자산운용이 출시를 준비하고 있는 ‘S&P500 추종 버퍼형 ETF(일정 구간만큼 손실을 완화해주는 구조의 상품)’도 같은 맥락이라는 설명이다. 버퍼형 ETF는 2018년 미국에서 최초로 출시됐고, 하락장에서 수요가 높았다.

한 운용업계 관계자는 “삼성자산운용이 버퍼형 ETF를 출시할 예정이라고 하는데, 해당 ETF가 시장에 안정적으로 자리 잡고, 수요가 높아지면 곧 다른 운용사들이 속속 버퍼형 ETF를 내놓을 것으로 예상된다”고 내다봤다.

ETF 시장에서 위험을 감수하며 도전하는 선발주자가 사라지면, ETF 시장이 건전하게 발전할 수 없다는 지적이 나오고 있다. 당국은 이 같은 ‘베끼기 관행’을 근절하기 위해 제도를 마련했지만, 이마저도 제대로 작동하고 있지 않다. 금융당국은 현재 ‘상장지수상품(ETP) 신상품 보호제도’를 시행하고 있다. 정성적인 평가를 거쳐 독창적인 금융상품으로 승인을 받으면 6개월 배타적 사용권을 부과하기로 했지만, 제도 개선 이후 해당 제도를 활용한 운용사는 한 곳도 없다.

이는 ‘독창성’에 대한 기준이 모호한데다, 신상품 보호 제도가 오히려 다른 운용사에게 새로운 규제로 작용할 가능성이 있기 때문이다. 이 같은 규제가 추후에는 자승자박이 될 수도 있다. 결국 운용사끼리 상도의를 지키면서 경쟁을 해야 한다는 자조적인 목소리가 나온다. 또 다른 운용업계 관계자는 “독창적인 금융상품은 자유롭게 경쟁하는 시장 내에서 이미 선점 효과를 누리게 된다”며 “게다가 주관적인 판단을 당국에 맡기게 되면 그것이 오히려 새로운 규제로 작용할 가능성도 있기에, 운용사 자율에 맡겨 자유롭게 경쟁이 이어지도록 해야 한다”고 주장했다.

|

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)