이번 성장은 인공지능(AI) 기술에 대한 수요 증가와 메모리 부문 회복 덕분에 이뤄졌으며, 특히 엔비디아와 AMD는 AI 부문에서 큰 성과를 거두며 시장의 주요 승자로 떠올랐다. 4분기부터 신제품 출시가 이어지면서 이러한 성장은 지속될 것으로 예상된다.

|

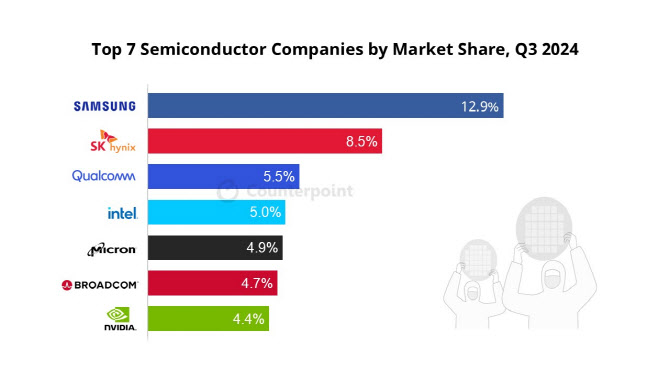

삼성전자(005930)는 2024년 3분기 매출액이 전년 동기 대비 18% 상승하며, 매출액 기준 반도체 시장에서 전세계 1위 자리를 탈환했다.

특히 메모리 부문에서 DDR5와 생성형 AI에 최적화된 스토리지 솔루션에 대한 수요가 증가하며 큰 성장을 이끌었다.

SK 하이닉스와 마이크론도 각각 94%, 93%의 높은 매출 성장을 기록하며 눈에 띄는 실적을 올렸다.

엔비디아, AI 및 데이터센터 부문 급성장

엔비디아는 2024년 3분기 매출액이 전년 동기 대비 94% 급증하며 시장에서 7위를 기록했다. 엔비디아는 AI와 고성능 컴퓨팅에 사용되는 GPU 시장에서 독보적인 입지를 다지며 큰 성장을 거두었다. 2025년 4분기부터 블랙웰(Blackwell) GPU 생산 출하가 시작되며, AI 분야에서의 성장은 계속될 것으로 전망된다.

인텔, AI 진전 부족과 구조조정으로 실적 부진

반면 인텔은 구조조정과 비용 절감 노력에도 불구하고 2024년 3분기 실적이 전년 동기 대비 6% 감소했다. 인텔은 인텔 7 프로세스 노드의 감가상각과 모빌아이(Mobileye) 사업부의 영업권 손상으로 인해 영업이익이 크게 감소했다.

AI 부문에서의 진전이 부족한 가운데, 인텔의 핵심 사업에서 어려움을 겪고 있으며, 변화가 긍정적인 결과를 내기까지 시간이 필요할 것으로 보인다.

자동차 부문, 회복 지연

자동차 업계는 지속적인 재고 정리와 판매량 부진으로 어려움을 겪고 있다. 주요 반도체 기업들인 ST마이크로일렉트로닉스, 인피니언, 텍사스 인스트루먼트 등은 중국 내 경쟁 심화와 전기차(EV) 수요 감소로 인해 매출이 감소했다고 밝혔다.

전기차 전환 속도의 둔화와 자동차 산업의 변화하는 소비자 선호도에 대한 대응이 아직 미흡한 상태여서, 이 부문은 회복까지 시간이 더 걸릴 것으로 예상된다.

AI와 메모리, 향후 반도체 시장 주요 동력

향후 반도체 시장은 AI 기술이 주요 매출 동인으로 작용할 것으로 보인다. 특히 AI 기술 발전에 따른 메모리 수요 증가로, HBM과 같은 고급 스토리지 솔루션의 수요가 늘어날 것으로 전망된다. 그러나 자동차 부문은 기존 재고 조정과 시장 어려움으로 인해 빠른 회복이 어려운 상황이다.

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)