|

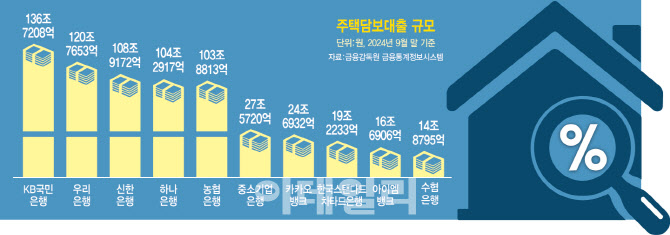

카뱅의 주담대는 약 4년 전인 2020년 9월만 해도 4조원(3조 8000억원)에 못 미쳤는데 이듬해인 2021년 말엔 9조원(9조 1000억원)을 돌파하더니 2년 뒤인 2023년 말 20조원(21조 3000억원)을 넘어섰다. 다른 은행과 비교해보면 2022년 6월 카뱅의 주담대는 대구은행보다 작았으나 그해 9월 대구은행을 추월했고 2023년 3월 말엔 수협도 제쳤다. 이어 지난해 3월 기준 SC제일은행마저 넘었다.

2024년 9월 말 기준 인터넷은행 3사의 주담대는 34조 5000억원으로 1년 전(24조원)보다 10조원(43.6%) 넘게 늘었다. 같은 기간 5대 은행은 517조 9000억원에서 574조 6000억원으로 10.9% 늘었고 지방은행 5곳(경남·광주·부산·전북·제주은행)과 아이엠뱅크(옛 대구은행)를 합친 주담대 역시 47조 8000억원에서 48조 5000억원으로 1.5% 정도 늘었다. 인터넷은행의 주담대 증가 속도가 훨씬 빠른 셈이다. 주담대를 포함한 가계대출 잔액으로 보면 9월 기준 인터넷은행 3사(69조 5000억원)가 5개 지방은행과 아이엠뱅크를 합친 것(69조 4000억원)보다 많아졌다.

대환대출이 많다고는 하지만 인터넷은행들의 주담대 취급 규모가 가파르게 늘면서 일각에선 설립 취지에 맞는 중·저신용자 대출보다 손쉬운 ‘이자장사’만 하고 있단 지적도 계속 제기돼 왔다. 이런 가운데 금융당국은 올해도 가계대출 관리 강화 기조를 이어간다. 지난해 가계대출 증가 폭이 연간 목표치를 넘겨 대출을 취급한 은행들은 금융당국으로부터 올해 대출 한도에서 초과분을 제외하는 일종의 페널티를 받는데 인터넷은행 가운데 연간 목표치를 초과한 은행은 없는 것으로 전해진다. 금융당국 관계자는 “인터넷은행 중 목표치를 넘긴 곳은 없다”고 했다. 반면 이인영 더불어민주당 의원실이 금감원에서 받은 자료에 따르면 4대 은행은 모두 목표치를 넘어 페널티가 부과될 전망이다. 4대 은행 중 목표치를 가장 낮게 설정했던 우리은행은 목표치 대비 705.5%의 증가율을 기록했다. 이어 하나은행 160.6%, 신한은행 127.2%, KB국민은행 104.1%의 증가율을 나타냈다.

연초 가계대출 한도가 새롭게 설정되자 시중은행은 ‘조였던’ 대출 규제를 풀고 가산금리를 낮추기 시작했다. 신한은행이 이날부터 가계대출 가산금리를 0.05~0.3%포인트 인하한다고 밝혔고, SC제일은행도 지난 13일부터 부동산담보대출 상품인 ‘퍼스트홈론’의 영업점장 우대금리를 0.1%포인트 높였다.

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)

![현대건설마저 떠났다…한수공 1.2조 조지아 수력사업 ‘안갯속' [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021101791t.800x.0.jpg)