‘모바일계 HBM’ LLW…맞춤형 D램 시대

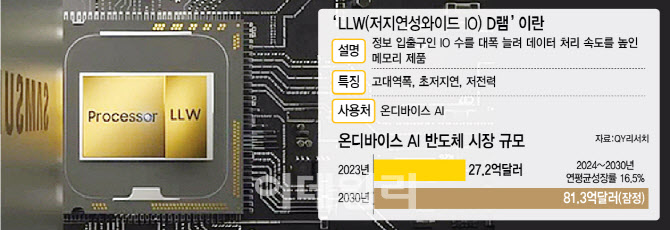

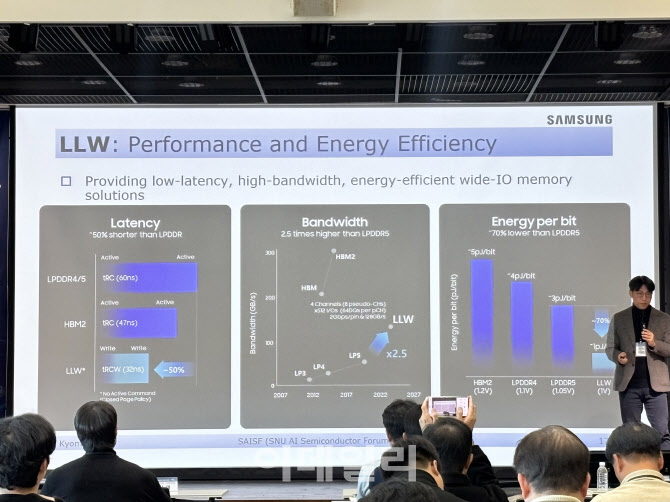

LLW는 정보 입출구인 I/O 수를 대폭 늘려 모바일용 D램 대비 데이터 처리 속도를 높인 메모리다. 프로세서와 메모리 칩 사이의 속도 불일치로 인한 데이터 병목 현상을 완화하기 위한 솔루션으로 등장했다. LLW는 저전력 D램인 LPDDR보다 높은 대역폭으로 높은 성능은 물론 초저지연, 저전력까지 모두 갖췄다. 프로세서에 가깝게 배치하면 일반 D램 대비 전력 효율이 70% 정도 향상된다.

|

LLW와 LPDDR의 가장 큰 차이는 ‘맞춤형(커스텀) 메모리’ 여부에 있다. LPDDR은 일단 양산하면 일괄적으로 사용할 수 있는 범용 제품이다. 반면 LLW는 응용처와 고객사의 요청을 반영한 맞춤형 제품이다. 프로세서에 붙이기 위한 LLW의 핀 위치 등이 제각각이어서 양산 이전부터 고객사의 제품별로 최적화된 설계가 필요하다.

온디바이스 AI 빠르게 성장…기술개발 한창

업계는 LLW를 차세대 반도체로 보고 개발에 주력하고 있다. 다만 아직은 개발 혹은 양산을 공식화하진 않았다. HBM처럼 대중적으로 알려진 이름도 없다. 삼성전자는 내부적으로 LLW로 부르고 있고, SK하이닉스는 커스텀 D램으로 명명하고 있는 것으로 전해졌다. 다만 최근 맞춤형 메모리 제품에 대한 수요가 높아지고 있는 데다 온디바이스 AI 시장이 점차 커지면서 LLW 시장이 본격적으로 열릴 것이란 기대가 큰 상황이다.

손교민 삼성전자 마스터는 지난 3일 서울대 AI 반도체 포럼(SAISF)에서 “클라이언트 노트북, 엣지 서버 등 LPDDR에 대한 응용처는 더 넓어지고 있고 대역폭 관점에서도 개발 속도가 DDR보다 먼저 올라오고 있다”며 “모바일은 애플리케이션프로세서(AP)를 개발하는 회사들이 많아서 매년 새로운 제품을 경쟁적으로 내놓고 있어 모바일만큼 속도가 빠를 수가 없다”고 말했다.

시장조사기관 QY리서치에 따르면 온디바이스 AI 반도체의 글로벌 시장 규모는 2023년 27억2000만달러에서 2030년 81억3000만달러(잠정)까지 성장할 전망이다. 올해부터 2030년까지 연평균 성장률(CAGR)은 16.5%로 예상된다. 곽민정 현대차증권 연구원은 “애플의 2026년 신규 출시 디바이스에서 모바일용 HBM 또는 LLW의 신규 수요 창출이 기대된다”고 말했다.

온디바이스 AI 시장은 국내 팹리스 스타트업들이 다수 진출하고 있어 시너지 효과까지 기대할 수 있다. SK그룹의 AI기술 개발 자회사인 사피온을 비롯해 리벨리온, 딥엑스, 모빌린트, 퓨리오사 AI 등이 있다. 이들 대부분 신경망처리장치(NPU)를 기반으로 AI 반도체를 설계하고 있다.

유회준 카이스트 전기·전자공학과 교수는 “온디바이스 AI 시장은 고객사의 요구가 다르기 때문에 (LLW 제품 개발 시) 다양한 방법으로 대응을 하면서도 빠르게 서비스를 하는 게 중요하다”며 “LLW 시장이 커지면 국내 스타트업과 협업을 하면서 시너지를 낼 순 있겠지만 삼성전자나 SK하이닉스(000660) 등 기업들이 도와줘야 한다”고 설명했다.

|

![전쟁 거의 끝…트럼프 한 마디에 뉴욕증시 일제히 상승[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000275t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)