|

12일 한국은행이 발표한 ‘주택가격 상승이 연령별 소비 및 후생에 미치는 영향’ 보고서에 따르면 집값이 오를수록 세대 간 체감 경기가 갈리는 구조가 뚜렷해지고 있는 것으로 나타났다.

가계금융복지조사 자료를 토대로 연령대별 소비 변화를 분석한 결과 50세 미만 가계는 집값이 상승할수록 소비를 줄이는 경향이 통계적으로 유의하게 나타났다. 특히 25~39세 청년층 무주택자 그룹에서 이러한 경향이 가장 뚜렷했다.

무주택 청년층은 집값이 오를수록 ‘지금 안 사면 더 비싸진다’는 압박을 받는다. 그 결과 소비를 줄이고 저축을 늘린다. 결혼자금, 여행비, 문화생활비보다 ‘주택 마련 종잣돈’이 우선순위가 된다.

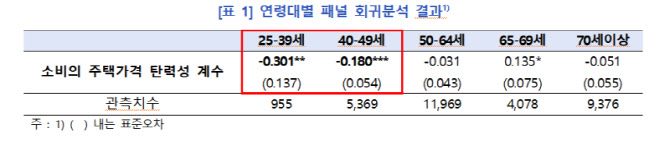

또한 패널회귀분석을 통해서도 주택가격 상승이 가계소비에 미치는 영향을 연령대별로 분석한 결과 25~39세의 경우 소비의 주택가격 탄력성이 -0.301로 나타나 집값이 오를수록 소비를 줄이는 경향이 비교적 크게 확인됐다. 40~49세 역시 -0.180으로, 집값 상승이 소비 감소로 이어지는 모습이 통계적으로 유의하게 추정됐다.

반면 50~64세는 -0.031로 추정됐지만 감소 폭이 적었고, 65~69세는 0.135로 집값이 오를 때 소비가 늘어나는 것으로 나타났다.

|

보고서는 집값 상승이 가계의 전반적인 ‘삶의 만족도’와 ‘생활 수준’에 어떤 영향을 주는지도 함께 살폈다. 연구 결과 주택가격이 5% 상승할 경우 50세 미만 가계의 경제적 생활 수준(후생)는 평균 0.23% 감소하는 것으로 추정됐다. 반면 50세 이상 가계의 후생은 평균 0.26% 증가하는 것으로 나타났다.

한은 연구팀은 “젊은층의 생활 수준이 낮아진 것은 앞으로 집을 사거나 더 나은 주거로 옮기기 위해 저축을 늘리고, 그 과정에서 빚 부담이 커진 영향이 크다”며 “반면 고령층은 보유 주택의 자산 가치 상승 효과가 더 크게 작용하면서 전반적인 경제적 여건이 개선된 것으로 분석된다”고 설명했다.

주택을 보유한 가계만을 따로 분석해도 세대 간 차이는 뚜렷했다. 집값이 오를 경우 50세 미만 유주택자의 후생은 평균적으로 0.09%포인트 낮아졌다. 50세 미만 유주택자의 상당수가 자가 거주용 1주택자이거나 상대적으로 가격이 낮은 주택을 보유한 경우가 많았다. 이들은 더 나은 주거로 이동하기 위해 추가 저축을 늘리거나 높은 대출을 감당해야 하는 상황에 놓이기 쉬워, 집값 상승이 오히려 소비 여력을 제약하는 요인으로 작용할 수 있다는 것이다.

반면 집값이 오를 경우 고령층 유주택자의 후생은 평균적으로 0.26%포인트 높아졌다. 주거 이동 유인이 상대적으로 크지 않고, 임대용 주택을 포함한 다주택자 비중도 높아 보유 자산 가치 상승의 혜택이 더 크게 나타난 것으로 분석됐다.

한은 연구팀은 “주택가격 상승은 청년층의 소비위축에 따른 내수기반 약화에 더해 높은 주거비 부담으로 인한 청년층의 만혼, 저출산 등과 같은 우리 경제 구조적 문제의 배경으로도 작용할 수 있다”며 “기대심리에 기반한 주택시장 과열을 방지하고 청년층을 포함한 취약계층의 주거비 부담을 완화하기 위한 안정화 정책을 다각도로 꾸준히 추진할 필요가 있다”고 제언했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)