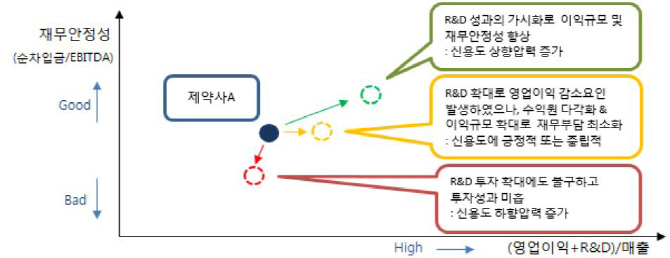

강신영 한국신용평가 연구위원은 30일 스페셜 리포트를 통해 “국내 제약산업은 적극적인 R&D 투자가 이뤄지면서 역동적으로 변모했고 치열한 경쟁구도 속에서 기회와 위험이 공존하는 상황”이라고 밝혔다.

국내 경제가 저성장 국면에 들어섰지만 인구 고령화와 건강 관심 증대, 만성질환자 증가 등으로 의약품 수요는 증가세다. 이런 가운데 제약업체의 특성은 달라지고 있다. 우선 기존 내수·제네릭 중심 영업에서 신약 개발을 통해 국내외 시장을 동시에 공략하는 사업전략으로 선회하면서 R&D 지출이 증가하는 추세다. 약가 인하, 리베이트 규제 강화에 따른 매출 감소분을 만회하기 위해 다국적 제약사 오리지널 신약을 도입하는 사례도 늘고 있다. 규제 강화 리스크를 회피하고 국내 제약시장 성장 정체를 극복하기 위한 해외 진출도 추진 중이다. 그는 “신용평가 요소 기준으로 국내 주요 제약사를 비교한 결과 업체별 특성에 따라 강점이 서로 달라 확고한 경쟁우위를 점하는 업체가 없다”고 평가했다.

글로벌 대형 제약사와 안정적인 영업관계를 지닌 유한양행(000100)의 경우 재무안정성 평가항목은 비교대상 중 최고 수준이지만 R&D 실적과 투자규모는 중하위권에 그쳤다. 수익성 지표인 ‘(상각전영업이익(EBITDA)+R&D)/매출액’도 열위에 있다. 녹십자(006280)는 매출액·대형제품수에서 최상위 수준이었고 R&D 투자도 혈액제제·백신제제 외 항암제·헌터증후군·간염 등 분야에서 활발하다. 재무안정성 평가항목도 최고 수준이지만 R&D 실적은 상대적으로 저조하고 백신·혈액 제제에 특화된 사업구조도 한계다.

한미약품(128940)은 사업안전성이 업계 3위권이고 R&D 실적·투자규모에서도 상대적 우위를 점했다. 원외처발실적도 업계 2위수준이고 수익성 지표는 최고 수준이다. 다만 국내 최대 규모 R&D 투자와 수출 전용공장·바이오플랜트 설비 투자 등으로 재무안정성 지표는 미흡하다는 평가다.

대웅제약(069620)은 매출엑, 대형점포수 등 강점 분야가 비교적 고른 편이지만 R&D 실적이 다소 미흡했고 동아에스티(170900)는 외형이 정체되고 R&D 투자가 소극적인 대신 R&D 실적, 실질 재무안정성은 우수한 편이다. 한독(002390)은 사업안정성·재무안정성 평가요소 전부문에서 비교대상 업체대비 미흡한 것으로 나타났다.

|

내수 유통 중심 회사는 R&D에 소극적이어도 광범위한 영업망과 해외 제약사와 오랜 제휴를 통해 안정적 이익을 창출하고 있다. 강 연구원은 “외형 한계가 있어도 의약품 수요 증가와 안정적 품목 도입, 사업 다각화로 안정적인 이익창출력과 우수한 사업경쟁력, 재무건전성이 뒷받침되면 신용도가 특정 등급 이내로 제한될 이유가 없다”고 전했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)