|

[이데일리 최정희 전재욱 기자] 금융감독원이 고위험 상장지수펀드(ETF) 상품 판매에 소비자경보를 울린 28일 오후, 서울 중구 명동에 있는 한 은행 지점을 찾았다. 기자를 상대한 한 직원은 레버리지ETF 신탁 상품을 찾자 변동성이 크고 원금 손실 가능성이 있다며 아예 상품을 권하지 않았다. 이 은행은 작년까지만 해도 레버리지ETF 신탁을 가장 많이 팔았고, 최근 판매를 중단했다 다시 팔기 시작했다.

금감원이 올 들어 주식시장이 하락하면서 고위험 ETF 상품의 손실 가능성을 우려하며 경보를 울렸다. 하지만 은행이 판매를 못하게 할 방법이 없어 무용지물이란 지적이 나오고 있다. 특히 레버리지ETF를 신탁이란 포장지에 씌워 판매하는 것은 문제가 있어 경보에만 그쳐선 안 된단 설명이다.

두 배 늘어 레버리지ETF 신탁

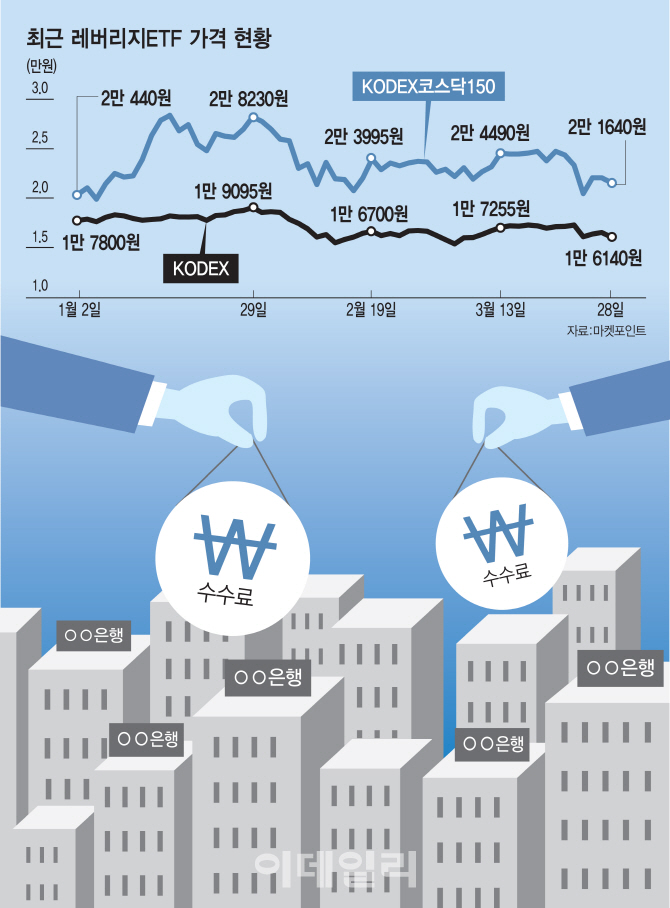

금감원이 경보를 울릴 만큼 은행의 레버리지ETF 신탁 판매액은 급증했다. 금감원에 따르면 올 들어 2월까지 누적으로 레버리지와 인버스 ETF 신탁 판매액은 1조2758억원 규모다. 두 달만에 작년 전체 판매액(4조1397억원)의 3분의 1 가량을 채웠다. 월 평균 판매액도 6379억원으로 작년(3449억원)의 두 배를 넘는다. 은행은 ‘레버리지인덱스신탁’이란 이름으로 하나의 ETF를 100% 담는 형식을 취한다. 작년 은행이 가장 많이 매수한 종목은 코덱스(KODEX)레버리지ETF와 코덱스코스닥 150레버리지ETF로 각각 4350억원, 2693억원을 사들였다. 이들은 신탁을 통해 투자됐을 것으로 추정된다.

은행의 레버리지ETF 신탁 등은 2015년까지만 해도 한 해 2694억원 밖에 팔리지 않았으나 2016년 1조3580억원으로 급증하더니 2017년 4조1397억원으로 늘어났다. 고위험 상품이 이렇게 급증했으나 지난 2년간은 별 문제가 없었다. 대표 상품인 ‘코덱스레버리지ETF’는 2016년 연간 15.15%의 수익률을 냈고 2017년엔 무려 55.30%의 수익률을 기록했기 때문. 은행 관계자는 “2016년부터 시중은행들이 ETF신탁에 진입하면서 전체적으로 시장이 커졌다”며 “ETF의 인지도가 높아지면서 판매가 늘어났고 주식시장이 좋았던 점도 한몫했다”고 말했다.

그러나 올 들어선 분위기가 달라졌다. 코스피와 코스닥 지수는 시장금리 상승과 무역분쟁 우려 등에 투자심리가 약화되며 2월 한달간 각각 5.42%, 6.19% 하락했고 3월에도 약보합 수준의 하락세를 보이고 있다. 이에 따라 코덱스레버리지ETF도 올 들어 마이너스(-) 8.56%의 수익률을 기록하고 있다. 올 최고점 대비 최저점의 수익률은 마이너스 20%대에 달한다.

불완전판매 없다지만, 신탁 통해 살 이유도 없다

분위기가 달라지면서 소비자들의 불만도 커지고 있다. 원금 손실을 보는가 하면, 가입 기간이 길어 수익률이 났다 해도 비싼 수수료 때문에 예상보다 수익률이 낮아 당황해 한 투자자도 수두룩하다. 실제 6개월후 결혼하는 직장인 이모씨는 결혼자금을 불리기 위해 투자처를 물색하다가 ETF 신탁이 수익률이 좋다는 말을 듣고 코스피지수에 연동하는 상품에 투자했다. 하지만 6개월후 코스피 지수는 하락했고, 결혼자금이 필요했던 이씨는 어쩔 수 없이 손실을 본 채 손절매하고 말았다.

직장인 김모씨의 경우 수익률을 잘 모른 채 가입했다 낭패를 본 사례다. 김씨는 1년 전 중국 본토 주가지수에 2배로 연동되는 레버리지 ETF 신탁에 투자했다. 3개월 후 중국 본토 주가지수가 10% 상승해 매도했으나 수익률은 20%보다 훨씬 낮은 12%에 그쳐 당황스러웠다. 은행에 문의하니 수수료, 보수 및 세금 등이 차감돼 그렇다는 답변이 돌아왔다.

불완전판매가 없다고 해도 여전히 찝찝함은 남아 있다. 신탁을 통해 레버리지ETF에 투자할 경우 홈트레이딩시스템(HTS) 보다 훨씬 수수료가 비싼데다 실시간 대응도 불가능하다. 투자자 입장에선 유리한 부분이 없어 은행의 수수료 수익만 늘려주는 격이다. 그럼에도 은행이 신탁상품에 고위험ETF를 넣어 판매하는 것은 제한하긴 어렵단 게 금감원의 설명이다. 은행은 신탁업자이고 신탁은 고객이 원하는 상품을 넣는 것이기 때문에 투자 상품을 규제하긴 어렵다는 것. 그러나 실제로는 은행이 자신이 정한 상품을 신탁에 100% 넣어 일반 고객에게 판매하는 경우가 대부분이다.

조남희 금융소비자보호원 원장은 “금융당국은 은행을 모든 금융상품을 팔 수 있는 백화점으로 인식하고 있는데 그렇게 하는 것은 소비자를 과도한 위험에 노출시키는 것”이라며 “규제완화란 이유로 무조건 은행에서 모든 상품을 판매토록 하는데 상품이 복잡하고 고도화되면서 상품에 따라 판매처를 분리해야 한다”고 지적했다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)