|

구체적으로는 라온저축은행(19.03%)이 가장 높았고 이어 상상인저축은행(18.7%) 상상인플러스저축은행(18.17%) 동양저축은행(17.77%) 에스앤티저축은행(16.32%) 대백저축은행(15.81%) 유니온상호저축은행(15.27%) 인천저축은행(14.04%) 순이었다. 라온저축은행과 상상인저축은행은 작년 말과 올해 각각 적기시정조치 중 가장 낮은 단계인 경영개선 권고를 받았다. 최근 적기시정 조치가 유예된 페퍼·우리·솔브레인저축은행의 연체율은 작년 말 기준 각각 9.82%, 8.14%, 7.27%로 집계됐다. 6개월 전(페퍼 13.07%·우리 13.98%·솔브레인 16.4%)과 비교해선 개선된 수치다.

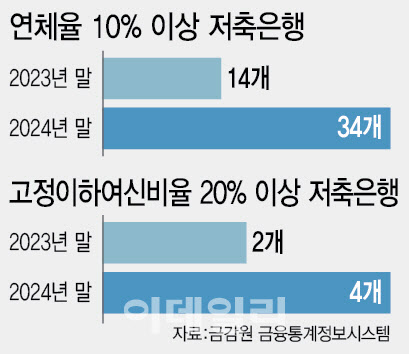

고정이하여신(3개월 이상 원리금 상환이 연체된 부실채권) 비율도 높아지고 있다. 고정이하여신 비율이 20%가 넘는 저축은행은 2023년 말 2개(대아상호·에스앤티저축은행)였지만 작년 말엔 4개(대아상호 22.05%·상상인 26.9%·상상인플러스 23.59%·솔브레인저축은행 26.2%)로 늘었다. 고정이하여신 비율이 15%가 넘는 저축은행도 6개에서 15개로 불어났다. 자산 건전성 관련 지표가 악화하는 건 경기 회복 지연과 부동산 시장 침체 등으로 차주의 채무 상환 능력이 떨어진 영향이다.

금융당국은 지난달 수도권 저축은행 인수·합병(M&A) 기준을 2년간 한시적으로 낮추기로 했다. 저축은행의 자율적 구조조정을 유도하기 위해서다. 적기시정조치 대상뿐 아니라 최근 2년간 분기별 경영실태 계량평가에서 자산건전성 4등급 이하에 해당할 때도 구조조정 대상이 되도록 했다. M&A 대상에 포함되는 그레이존(Gray Zone·부실 징후) 편입 기준도 국제결제은행(BIS) 비율 9%에서 11%로 완화했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)