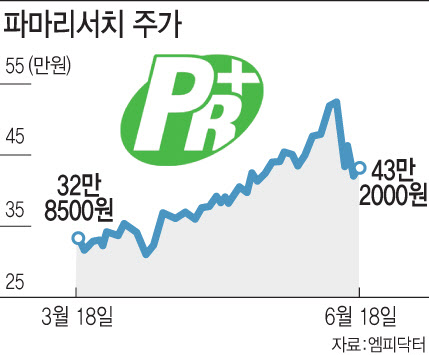

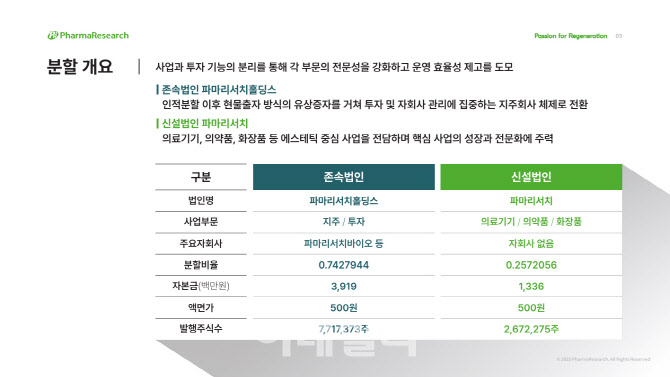

18일 엠피닥터에 따르면 파마리서치(214450)의 주가는 인적분할 계획을 발표한 지난 13일 이후 17.40% 하락했다. 현재 파마리서치는 분할 존속회사로 지주사 역할을 할 ‘파마리서치홀딩스’(가칭)를 두고, 의약품·화장품 등 종전 사업을 모두 이전받는 신설 사업 회사 ‘파마리서치’(가칭)를 설립하는 인적분할을 추진하고 있다.

|

논란의 핵심은 분할 비율이다. 회사 측이 밝힌 분할 비율은 파마리서치홀딩스 약 0.74, 파마리서치 약 0.26인데, 시장에선 핵심사업을 보유한 신설 파마리서치에 비해 지주사 분할 비율이 너무 높다는 점을 지적했다. 대주주는 높은 지분율을 유지하며 지배력을 강화할 수 있지만, 기존 일반 주주는 핵심사업이 이관된 신설 회사 지분을 상대적으로 적게 받기 때문이다.

파마리서치의 지분 약 1%를 소유한 머스트자산운용은 지난 16일 “애초 지주회사가 필요했다면 100% 자회사로 물적분할을 하고, 해당 자회사는 재상장을 안 했으면 됐을 것”이라는 내용의 의견서를 파마리서치에 제출했다. 머스트자산운용은 또 “이번 분할 결정이 전체의 주주를 위한 결정인지 대주주만을 위한 것인지 의문이 있다”고 비판하기도 했다.

글로벌 투자은행(IB) 맥쿼리증권 역시 이 같은 인적분할 계획에 대해 “분할 후 주주들에게 돌아갈 지주사 주식은 껍데기 수준”이라며 “신설 지주사 주식 발행을 통해 기존 사업 회사 주식과 맞교환할 예정이라는 점에서 기존 주주가치가 더 훼손될 수 있다”고 비판했다. 그러면서 투자 의견은 ‘매수’에서 ‘시장수익률 하회’로, 목표주가는 53만원에서 36만원으로 낮췄다.

분할 구조가 사실상 ‘쪼개기 상장’과 유사하다는 점도 투자자들의 우려를 키우는 요소다. 과거 LG에너지솔루션 등의 물적분할·상장 사례에서 소액주주 가치 훼손 논란이 불거진 것처럼 파마리서치도 유사한 비판에 놓인 셈이다. 파마리서치 경우는 인적분할이지만, 실질적 핵심사업이 이관된 신설법인이 재상장하는 구조라는 점에서 본질적 차이는 크지 않다는 지적이다.

그럼에도 증권가 일각에선 이번 인적분할을 긍정적으로 평가하는 목소리도 나온다. 박종현 다올투자증권 연구원은 “인적분할에 따른 기업가치 훼손 요소는 없다”며 “현 구조상 사업 회사의 주가 상승은 최대 주주와 일반 주주 모두 수혜이고, 인적분할에 따른 사업 회사와 지주사의 합산 가치는 7조 5000억원 수준으로 주가를 기준으로 하면 64만원 정도”라고 말했다.

조태나 유진투자증권 연구원은 “어딘가 불편한 분할비율이 회사 거버넌스에 대한 불신으로 이어질 수 있다는 점이 단기적으로 가장 큰 리스크가 될 것”이라면서도 “신설 파마리서치의 장기 수익성과 밸류에이션 복원 가능성을 고려하면 일정 조정 이후는 전략적 매수 구간이 될 수 있다”며 목표주가를 기존보다 64.63% 상향한 54만원으로 제시했다.

|