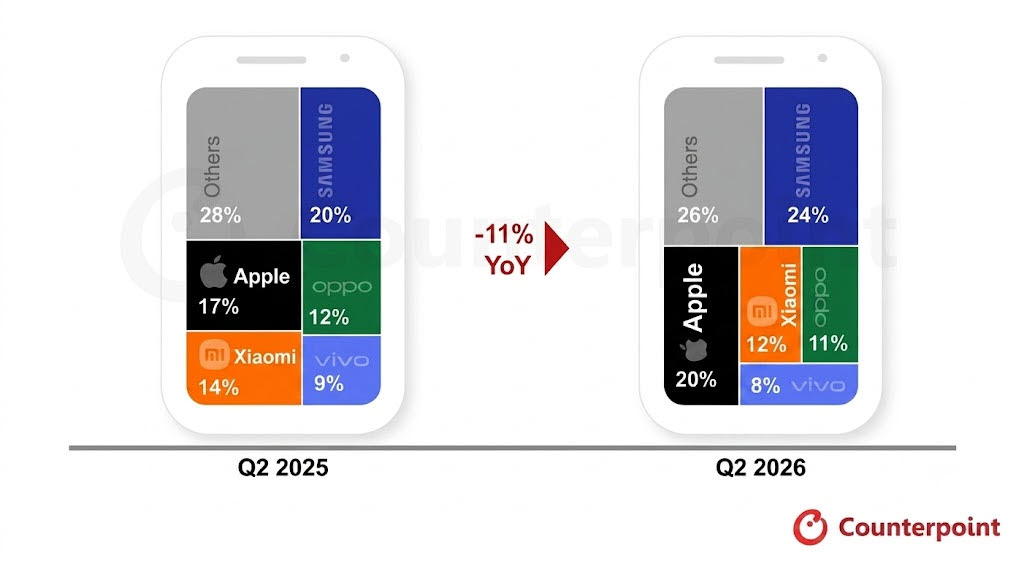

14일 시장조사업체 카운터포인트리서치에 따르면 올해 2분기 글로벌 스마트폰 출하량은 전년 동기 대비 11% 감소했다. 메모리 업체들이 소비자용 제품보다 AI 데이터센터용 D램과 낸드 공급을 우선하면서 메모리 가격이 급등한 것이 가장 큰 원인으로 분석됐다.

메모리 가격 상승으로 스마트폰 제조사들은 높아진 부품원가(BOM)를 제품 가격에 반영할 수밖에 없었고, 특히 보급형과 중저가 제품의 가격 인상 폭이 컸다.

|

그는 “보급형과 중저가 제품은 원가 상승 부담으로 기존 가격대에서 수익성을 확보하기 어려워졌다”며 “제조사들은 가격 인상과 마진 축소, 기존 모델 판매 연장, 프로모션 확대, 신제품 출시 축소 등으로 대응하고 있다”고 설명했다.

여기에 중동 지역의 지정학적 긴장에 따른 유가와 물류비 상승, 글로벌 경기 둔화와 인플레이션까지 겹치면서 가격에 민감한 소비자들의 구매 심리가 더욱 위축됐다는 분석이다.

삼성전자는 2분기 시장 점유율 24%를 기록하며 글로벌 스마트폰 시장 1위 자리를 되찾았다. 상위 5개 브랜드 가운데 가장 높은 성장률을 기록했으며, 인도와 중동 시장에서 안정적인 공급과 공격적인 프로모션, 갤럭시 S26 시리즈 판매 호조가 실적을 견인했다. 특히 갤럭시 S26 울트라는 AI 기능과 프라이버시 디스플레이에 대한 수요를 바탕으로 판매를 이끌었다.

애플은 출하량이 전년 동기 대비 3% 증가하며 시장 점유율 20%를 기록, 사상 처음으로 20%를 넘어섰다. 주요 제조사 가운데 유일하게 제품 가격을 인상하지 않았으며 아이폰17 시리즈의 견조한 수요가 성장을 뒷받침했다. 다만 중국 시장에서는 할인 폭 축소와 메모리 공급 부족 영향으로 출하량이 감소했다.

반면 샤오미와 오포(OPPO), 비보(vivo)는 모두 두 자릿수 출하량 감소를 기록했다. 보급형과 중저가 제품 비중이 높은 만큼 메모리 가격 상승의 영향을 크게 받은 것으로 분석된다. 소비자들도 가격 부담으로 스마트폰 구매를 미루거나 이전 세대 제품을 선택하면서 교체 주기가 길어지는 모습이다.

상위 5개 브랜드 밖에서는 구글과 화웨이가 각각 전년 동기 대비 16%, 6%의 출하량 증가를 기록하며 성장세를 이어갔다.

카운터포인트는 메모리 공급 부족이 2027년까지 이어질 것으로 전망했다. 이에 따라 올해 글로벌 스마트폰 출하량은 연간 기준 약 14% 감소할 것으로 예상했다.

카운터포인트는 제조사들이 출하량 확대보다 수익성 확보에 집중하며 저수익 제품을 줄이고 메모리와 저장공간 구성을 조정하는 전략을 강화할 것으로 내다봤다. 가격에 민감한 소비자를 겨냥한 리퍼비시 제품과 이전 세대 모델 판매는 늘어나는 반면, 프리미엄 스마트폰 시장은 AI 기능과 브랜드 충성도를 앞세워 상대적으로 견조한 성장세를 이어갈 것으로 전망했다.

![모기 물리면 하는 '이 행동'…사실은 독이었다[건강한줄]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071500008t.jpg)