.png)

.png)

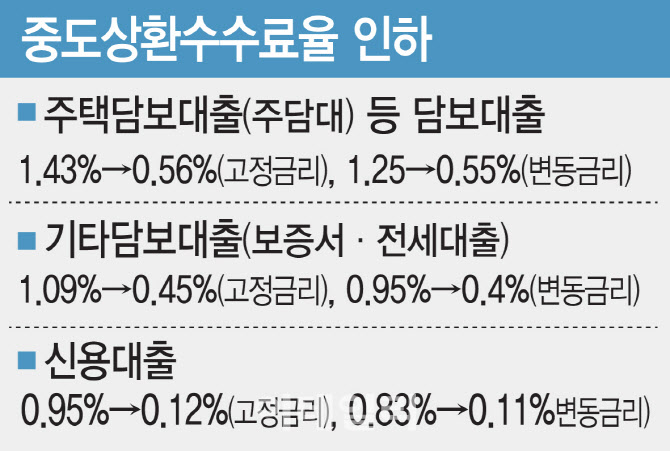

중도상환수수료는 차주가 3년 이내에 대출을 상환 금융사에 내는 수수료다. 금융당국은 그동안 구체적인 산정기준 없이 중도상환수수료를 부과했다며 자금운용 차질에 따른 기회비용, 대출 관련 행정·모집비용 등 실비용 내에서만 부과하라고 지도해왔다. 은행권은 중도상환수수료율 인하에 따라 2분기부터 수수료수익이 감소할 것으로 내다봤다.

은행권 관계자는 15일 “기준금리 인하가 본격화되는 2분기쯤에 대출금리가 떨어지고 대환 수요도 늘어날 것이다”며 “그때쯤 수수료수익이 감소할 것으로 예상한다”고 말했다.

한국은행 금융통화위원회가 이달 16일 첫 통화정책방향 회의를 여는 가운데 고환율에 따른 물가 상승 압박으로 동결에 나설 것이라는 전망이 우세하다. 대출금리는 기준금리를 바로 반영한다. 은행권 연간 중도상환수수료는 지난 2020년 3844억원, 2021년 3174억원, 2022년 2794억원, 2023년 상반기 1813억원으로 집계됐다. 금융위는 중도상환수수료율 인하로 금융소비자의 부담이 1500억원 줄어들 것으로 추산했다.

다만 상품별로 온도 차가 클 전망이다. 은행권 관계자는 “주담대는 대환 수요가 존재하지만 다른 상품은 그렇지 않다”며 “신용대출은 마이너스통장이 존재할 뿐만 아니라 상환 기간이 길지 않다”고 말했다.

이어 “전세대출은 임대인의 동의를 얻어야 하는 등 절차가 복잡해 대환 수요가 많지 않다”며 “주담대를 중심으로 가계대출 증가세가 좀처럼 꺾이지 않고 있는 만큼 상환에 나서는 차주도 소수에 그칠 전망이다”고 덧붙였다. 즉 중도상환수수료율 인하에 따른 수수료수익 감소 현상이 제한적으로 나타날 것이라는 의미다.

|