|

13일 여신금융협회에 따르면 지난해 8개 전업카드사(롯데, BC, 삼성, 신한, 우리, 하나, 현대, KB)에서 발급을 중단한 카드는 595개에 달한다. 올해 초에도 소비자 선호도가 높았던 카드가 속속 단종되고 있다. 현대카드는 지난달 22일 ‘네이버 현대카드’의 신규 발급을 중단하고 ‘네이버 현대카드 에디션2’로 리뉴얼했다. 당초 매월 네이버플러스 멤버십 무료 이용 등을 제공해왔지만 리뉴얼되면서 해당 혜택은 사라졌다. 저렴한 연회비로 항공 마일리지를 적립할 수 있었던 롯데카드의 ‘스카이패스 롯데카드’, BC카드 ‘BC 바로 에어플러스 스카이패스’의 발급도 중단된다.

반면 연회비가 10만원이 넘는 프리미엄 카드가 속속 출시되고 있다. 신한카드는 10일 연회비 30만원의 ‘더 베스트 엑스’ 카드를 출시했다. 현대카드는 지난해 연회비 15만원의 더 레드, 더 그린, 더 핑크 카드 에디션을 내놨다.

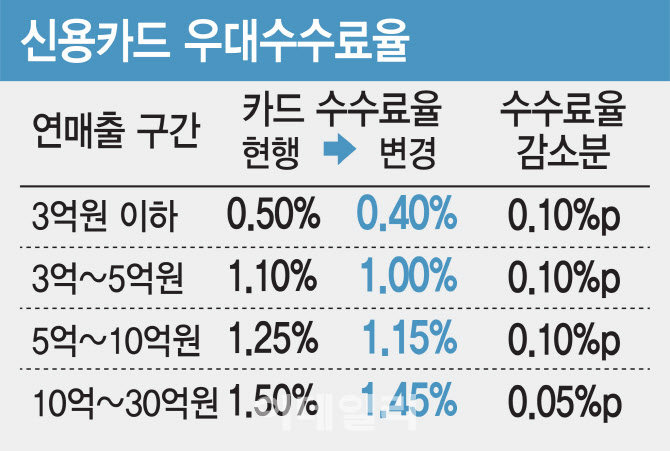

이에 더해 지난해 10월 2년 만에 부활한 6개월 무이자 할부 혜택도 새해 들어 자취를 감췄다. 이처럼 소비자 혜택은 줄어들고 사용 비용이 늘어나는 배경엔 수수료율 인하로 카드사 본업인 신용판매가 어려워졌기 때문이란 분석이 나온다. 금융당국은 이달 14일부터 ‘2025년 카드수수료 개편방안’에 따라 인하한 우대수수료율을 적용한다. 이에 연매출 10억원 이하 영세·중소가맹점 카드수수료율은 0.1%포인트, 연매출 10억~30억 이하 가맹점은 0.05%포인트 인하한다. 이렇게 줄어드는 가맹점 수수료는 연간 3000억원 수준이다.

|

금융연구원(금융연)은 최근 ‘신용카드 수수료 규제 해외사례와 정책적 시사점’ 보고서를 통해 과도한 가맹점 수수료 규제가 신용카드 업계를 위축시킨다고 지적했다. 카드수수료가 낮을수록 거래가 늘어날 가능성이 있어 일부 국가에서는 수수료 규제를 통해 비용을 낮춰왔지만 수수료율 인하로 카드사가 본업인 신용판매에서 수익을 얻기 어려워져 대출 상품인 카드론이 확대되고 부가서비스 등 소비자 혜택은 축소될 수 있다는 것이다.

보고서가 제시한 해외 사례에 따르면 수수료율 규제가 신용카드 사용자 혜택 감소, 연회비 인상, 대출목적 신용카드 발급 증가와 같은 부작용을 유발했고 과도한 수수료율 인하가 카드 회원의 이탈을 초래해 신용카드업이 위축될 가능성도 제기됐다.

배진수 금융연구원 연구위원은 과거 신용카드 수수료율을 규제했던 호주와 EU 사례를 분석했다. 배 연구위원은 “호주는 2016년 카드사의 정산수수료 가중평균 상한을 일괄적으로 0.5%로 제한했다. EU도 2015년에 신용카드 수수료율 상한을 0.3%, 체크카드는 0.2%로 설정했다”며 “이에 따라 호주는 연간 7억 3000만 호주달러의 정산수수료 절감 효과를 냈다. EU도 2015년부터 2017년까지 가맹점 수수료가 12억 유로 줄어든 것으로 추정한다”고 말했다.

그러나 이런 규제는 신용카드 사용 혜택을 축소하고 연회비 등 사용 비용을 오르게 했다. 호주에서 신용카드 적립 혜택은 평균 0.81%에서 0.63%로 감소했고 연회비 등 신용카드 사용 비용은 연 40호주달러에서 70호주달러로 상승했다. EU에서도 벨기에, 이탈리아, 네덜란드의 카드 발급사들이 연회비를 인상했다.

이에 더해 EU에서 카드수수료율을 0.3%가 아닌 0.15% 수준으로 낮췄을 때 카드 발급사의 수익 보전을 위한 높은 사용 비용 부과로 카드 회원이 이탈, 오히려 카드 거래가 최대 20% 이상 줄어들 수 있다는 연구 결과도 있다.

배 연구위원은 “카드수수료 규제에는 긍정적인 영향과 부정적인 영향이 공존하는 만큼 규제 효과에 대한 면밀한 평가가 필요하다”며 “카드산업의 가격체계는 단순히 이해관계자 간 이익 배분을 넘어 산업 전체의 경쟁력과 직결되므로 카드업의 경쟁력을 유지할 수 있도록 균형 잡힌 시각에서 정책적 지원이 이뤄질 필요가 있다”고 제안했다.