|

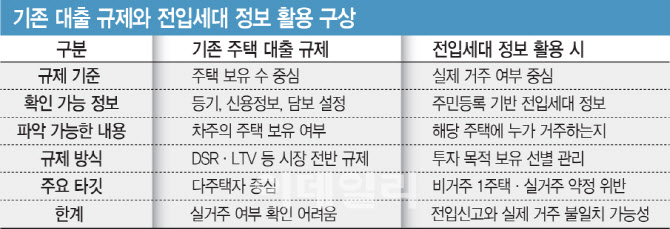

금융당국은 등기나 신용정보를 통해 차주의 주택 보유 여부와 담보 설정 현황 등은 확인할 수 있다. 하지만 해당 주택에 차주가 실제 거주하는지, 세입자가 살고 있는지는 금융 데이터만으로는 파악하기 어렵다. 주택 수만을 기준으로 한 규제로는 투자 목적 보유와 실거주 목적 보유를 가려내기 어렵다는 지적이 나오는 배경이다.

예컨대 차주가 보유한 주택에 본인 세대가 전입돼 있지 않고 다른 세대만 전입해 있다면 임대 목적 보유 여부를 의심해 볼 수 있다. 반대로 차주가 전입한 주택이라면 실거주 가능성을 판단하는 참고 자료가 될 수 있다. 금융당국 관계자는 “현재 규제는 주택 수 중심으로 작동하지만 실제 거주 여부까지 확인하기는 쉽지 않다”며 “현재 규제는 주택 수 중심으로 작동해 실제 거주 여부를 충분히 반영하기 어렵다”며 “관련 데이터를 활용할 수 있는 여러 방안을 살펴보고 있다”고 말했다.

이 같은 논의는 최근 금융당국이 강조하고 있는 ‘정밀 규제’ 기조와도 맞닿아 있다는 평가가 나온다. 시장 전반을 일괄적으로 조이는 규제보다 투기 가능성이 높은 수요를 선별적으로 관리하겠다는 방향이다. 과거에는 대출 총량 관리나 DSR 규제 강화 등 시장 전반에 영향을 미치는 방식이 중심이었다면 앞으로는 투기적 수요를 선별적으로 관리하는 방향으로 규제가 보다 정교해질 수 있다는 것이다.

특히 금융권 안팎에서는 이번 논의의 실제 타깃이 다주택자 자체보다 ‘비거주 1주택’에 있을 수 있다는 해석도 나온다. 주택을 한 채만 보유하고 있더라도 실제로는 세입자만 거주하고 본인은 다른 곳에 살 경우 사실상 투자 목적 보유로 볼 여지가 있지만, 현행 규제 체계에서는 단순 1주택자로 분류된다. 전입세대 정보를 활용하면 이런 구조를 일정 부분 가려낼 수 있다는 것이다.

은행권에서는 이미 일부 주택담보대출 심사 과정에서 차주의 동의를 받아 전입세대 정보를 조회하는 시스템을 활용하고 있다. 다만 이는 대출 심사 과정에서 참고 자료로 활용되는 수준에 그치고 있다. 시중은행 관계자는 “대출 신청 과정에서 고객 동의를 전제로 전입세대 정보를 확인할 수 있는 시스템이 일부 도입돼 있지만 실제 심사에서 적극적으로 활용되는 경우는 많지 않다”며 “현재로선 참고 자료 수준이고 규제 집행과 직접 연결되지는 않는다”고 말했다.

한편, 이 같은 논의의 배경에는 은행권의 데이터 한계도 자리 잡고 있다. 현재 은행 전산에는 차주의 주택 보유 여부나 담보 설정 현황 등 금융정보는 반영돼 있지만 해당 주택에 실제 누가 거주하고 있는지 여부는 확인할 수 없다. 비거주 1주택 여부나 전세대출 차주의 실제 거주 형태는 금융정보만으로 파악하기 어렵고, 전세대출 차주가 이후 주택을 매입했는지 여부도 실시간으로 확인하기 어렵다는 것이 은행권 설명이다. 주택 보유 현황은 국토교통부 등 공공 데이터를 통해 일정 주기로 확인할 수 있지만 실시간 데이터가 아니기 때문이다.

다만 실제 제도화 과정에서는 논란도 적지 않을 것으로 보인다. 전입세대 정보는 주민등록 기반 개인정보에 해당하는 만큼 금융기관이 이를 규제 목적으로 활용하는 것이 적절한지에 대한 논쟁이 불거질 수 있기 때문이다. 전입신고와 실제 거주가 반드시 일치하지 않는 경우도 있어 단순 전입 여부만으로 투자 목적 여부를 판단하기 어렵다는 지적도 나온다.

금융권 관계자는 “전입 여부만으로 실제 거주 여부를 완전히 판단하기는 어렵기 때문에 보조적인 참고 자료 정도로 활용될 가능성이 높다”며 “개인정보 활용 범위나 법적 근거에 대한 논의도 함께 이뤄질 필요가 있다”고 말했다.