|

익명을 요청한 벤처업계 관계자는 “금융당국의 시각은 아무래도 코스닥 지수와 기관투자자 수급에 초점이 맞춰져 있다”며 “코스닥 기업의 80% 이상이 벤처 출신이라는 점을 감안하면, 이들이 유통시장뿐 아니라 발행시장에서도 스케일업을 하고 스마트 자금을 조달하는 통로로서 코스닥을 본다는 인식이 필요하다”고 말했다. 세그먼트 분류보단, 코스닥을 통해 어떤 기업을 키우고 어떤 혁신을 지원할지의 관점을 우선해야 한다는 얘기다.

벤처업계에서 특히 문제 삼는 대목은, 시가총액과 외형을 핵심 기준으로 삼을 경우 혁신 기업이 역설적으로 관리군으로 밀려날 수 있다는 점이다. 국민성장펀드가 투자한 퓨리오사AI·리벨리온 같은 인공지능 반도체 스타트업은 기술력과 성장 잠재력 면에서 코스닥을 대표할 만한 기업으로 꼽히지만, 시총·매출 등 기준을 위주로 적용하면 프리미엄은커녕 스탠다드에도 들지 못해 사실상 관리종목 수준으로 분류될 수 있다는 지적이다.

이 때문에 벤처업계에서는 시가총액 중심의 단일 잣대를 넘어, 혁신성과 성장성을 보여주는 다양한 지표를 세그먼트 기준에 함께 넣자는 제안을 내놓은 것으로 확인됐다. 이미 업계 생태계에선 R&D 투자 비중, 기술 인증·특허, 글로벌 매출 비중, 인력 구조 등 혁신성을 계량화한 지표들이 개발돼 있고, 필요하다면 이런 데이터를 금융당국과 거래소에 제공해 프리미엄 편입 기준에 반영하겠다는 입장이다.

아울러 상장기업뿐 아니라 예비 상장기업·창업기업에도 승강제가 큰 영향을 미치는 만큼, 혁신성이 검증된 IPO 기업들은 상장 즉시 상위 그룹으로 진입할 수 있는 사다리를 설계하자는 제안도 함께 나왔다.

전문가들은 승강제를 둘러싼 우려를 인정하면서도, 코스닥 시장의 질적 성장과 신뢰 회복을 위해선 체계적인 정비가 불가피하다고 진단한다.

이건재 IBK투자증권 코스닥 리서치 센터장은 “승강제는 시장을 보다 체계적으로 정비하고 신뢰도를 높이는 하나의 방안이 될 수 있다. 승강제의 취지는 특정 기업을 구분 짓거나 낙인찍기보다는, 코스닥 내에서도 경쟁력과 성과가 뛰어난 기업들을 보다 명확히 드러내 시장의 기준을 높이려는 데 있다”고 설명했다.

그러면서 “프리미엄군 내 비율은 안정적인 기업 60%와 좋은 기술과 성장성을 갖고 있지만 아직 돈을 벌지 못하는 기업 40%로 구성하는 게 개인적으로 봤을 땐 적절해 보인다”고 제안했다. 성장성이 검증된 적자 기업을 일정 비율 포함해 코스닥의 혁신성을 살리되, 동시에 안정적인 실적을 내는 기업을 함께 담아 지수의 신뢰도와 방어력을 확보하자는 취지다.

권명준 유안타증권 연구원도 “현재 코스닥 시장은 성숙 기업과 초기 성장기업이 한 데 섞여 있어 ‘우량 기술주 시장’이라는 본연의 정체성이 약화돼 있다”고 봤다. 그는 “기업 간 편차가 크지만 하나의 시장으로 묶여 있다 보니 평균 밸류에이션이 낮아지고, 개별 기업의 특성이 제대로 반영되지 못하고 있다”며 “(승강제 도입이) 코스닥 투자심리 개선의 시발점이 될 가능성이 있다”고 내다봤다.

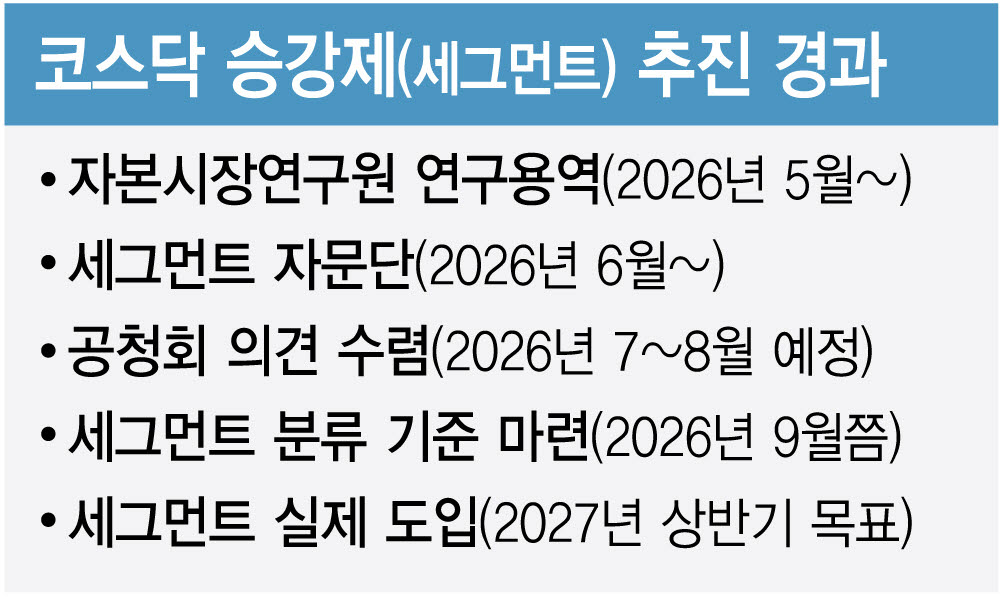

이에 대해 최지우 한국거래소 코스닥시장본부 상무는 “새로운 세그먼트와 지수는 아직 연구용역과 자문단 논의를 진행하는 단계”라며 “기존의 시가총액 중심 구조에서 벗어나 성장성, 안정성 등 다양한 요소를 보다 적극적으로 반영하는 방향으로 지수 체계를 설계하려고 한다”고 강조했다.

|