.png)

.png)

|

트럼프 행정부가 지난 2일 중국을 포함해 주요 교역 상대국을 상대로 상호관세 부과를 발표했고, 이날은 미국 상호관세 발표에 맞서 중국이 미국산 수입품에 34%의 보복 관세를 발표하는 등 미·중 무역전쟁이 격화하면서 테슬라 주가가 고꾸라졌다.

특히 테슬라는 경쟁이 치열한 중국 자동차 시장에서 직접적인 보복 관세 영향을 받을 것으로 예상, 주가가 크게 흔들렸다.

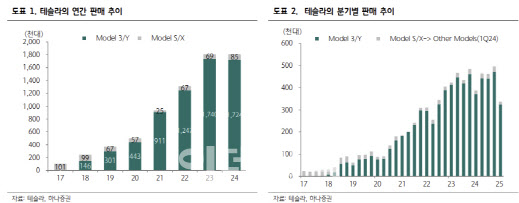

아울러 테슬라가 발표한 올해 1분기(1~3월) 차량 인도량도 33만 6681대로 전년 동기대비 13% 줄었다. 1분기 판매는 블룸버그 기준 시장 기대치인 38만 7000대를 밑도는 수준이다. 전 분기 대비로는 전체 판매는 32% 감소했고, 모델 3·Y가 31%, 모델 S·X 및 사이버트럭은 46% 감소했다.

송선재 하나증권 연구원은 “테슬라의 1분기 판매는 2022년 상반기 이후 분기 기준 가장 낮은 수준이다”며 “판매 감소의 원인으로는 글로벌 전기차 시장의 경쟁심화, 신형 모델Y 출시 전 수요의 지연 및 공장 라인 교체에 따른 일시적 생산 중단, 그리고 CEO인 일론 머스크의 정치적 행보에 따른 구매자들의 반감 등이 복합적으로 영향을 미친 것으로 파악된다”고 분석했다.

송 연구원은 “테슬라의 1분기 판매 감소가 부정적인 것은 글로벌 전기차 시장이 나쁘지 않기 때문이다”며 “2월 누적으로 글로벌 전기차 판매는 전년 동기대비 36% 증가했는데, 지역별로 보더라도 전년 동기 대비 미국 11%, 중국 47%, 유럽 21% 증가 등을 기록하면서 전 지역에서 두 자릿수 이상의 성장률을 기록했다”고 진단했다.

|

송 연구원은 “고성장·고수익성인 ESS 부문이 호조를 지속한다는 점은 긍정적이지만, 주력인 자동차 판매가 부진했다는 점에서 1분기 실적에 대한 기대감도 낮아진 상태이다”며 “전년 4분기 실적에서 자동차 부문의 매출총이익률이 16.6%까지 하락했는데, 판매가 추가 감소한 상황에서 1분기 수익성의 추가 하락이 예상된다”고 설명했다.

그는 “1분기 실적발표 IR에서 신형 모델Y 출시 이후 생산·판매의 회복 여부, 사이버트럭의 램프업 및 판매 전망, 저가 전기차(EV) 모델의 출시 일정, 로보택시 및 자율주행 서비스의 상용화 일정, 휴머노이드 로봇인 옵티머스의 생산 계획 등에 대한 긍정적 가이던스가 확인돼야 주가 모멘텀이 회복될 것이다. 더불어 CEO의 정치활동 리스크도 해소될 필요가 있다”고 조언했다.