.png)

|

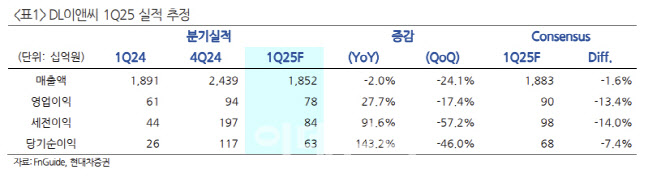

신동현 연구원은 “1분기 주택부문 매출액은 주택경기 호조 당시 분양한 현장들의 준공과 부족했던 2023년 착공물량 감소의 영향으로 전년 동기 대비 약 17% 감소할 것으로 추정된다”며 “당분기 준공물량은 원가 상승의 영향을 크게 받은 현장들이기에 정산과정에서 일시적으로 원가율을 상승시키는 요인(1분기 주택부문 추정 GPM 8%)으로 작용할 것”이라고 진단했다.

신 연구원은 “한편으로는 믹스 개선이 원활히 이루어지고 있다는 증거이기도 하며, 2분기 이후로는 꾸준한 주택 GPM 상승을 기대할 수 있다”며 “플랜트부문은 Shaheen PJT의 매출 기여가 지속되며 6000억원 이상의 매출액을 유지할 것으로 예상된다”고 설명했다.

다만 “해당 현장의 수익성이 다소 낮다는 점을 반영해 플랜트부문 GPM은 다소 보수적으로 추정(1분기 플랜트부문 추정 GPM 14.5%)했다”며 “1분기 착공실적(별도)은 약 3800세대, (DL건설)약 2600세대로 연결기준 연간 목표 1만 1945세대의 약 54%를 달성한 것으로 확인된다. 비수기임에도 다수의 현장을 착공한 것은 빠른 매출 반등 및 원가율 하락의 배경이 될 수 있다”고 판단했다.

그는 “기대치를 다소 하회할 1분기 영업이익에도 불구하고 연간 영업이익 증가율(+70.1%)은 업종 내 최상위 수준”이라며 “시장 불확실성이 커진 상황인 만큼 견조한 이익 전망은 주가 상승의 가장 큰 근거로 작용할 것”이라고 짚었다.