.png)

|

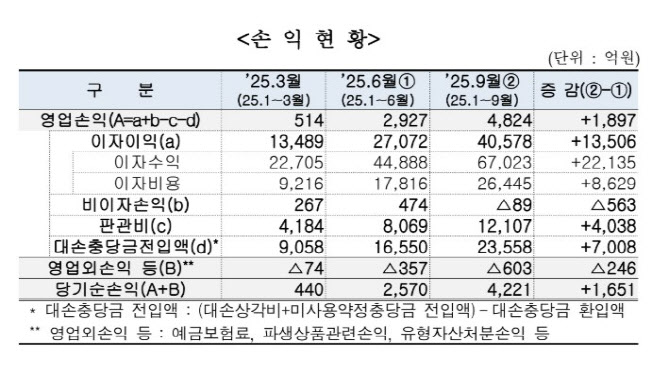

13일 저축은행중앙회는 ‘2025년 3분기 저축은행 결산결과(잠정)’을 통해 올해 3분기 누적 4221억원의 순이익을 기록했다고 밝혔다. 전분기 순익과 비교하면 64.2% 늘어난 수치다. 미리 비용으로 처리하는 대손충당금 전입액은 올 3분기 7008억원으로 1분기 이후 감소세를 나타내고 있다.

다만 수신 증가와 여신 감소로 이자이익 개선 효과는 제한적이었다. 올 3분기 저축은행업계 이자이익은 1조 3506억원 규모로 전분기와 비슷했다. 수신 규모가 105조원으로 전분기 대비 5.5% 증가했지만, 동기간 여신은 93조 4000억원으로 1.5% 감소해서다. 기업대출이 45조 6000억원으로 1.1%, 가계대출이 40조 3000억원으로 0.8% 각각 축소됐다. 신규대출 취급금리 하락도 이자이익 감소 원인이 됐다. 일례로 일반자금대출 신규취급 가중평균 금리는 지난 3월 10.8%에서 6월 10.1%, 9월 9.2%로 꾸준히 하락했다.

자본적정성과 자산건전성 지표는 전반적으로 개선되는 모습을 보였다. 먼저 올 3분기 저축은행업계의 국제결제은행(BIS) 비율은 15.67%로 전분기 대비 0.07%포인트(p) 상승했다. 순이익 증가에 따른 이익잉여금 등 자기자본이 15조원 규모로 확대돼서다. 이는 역대 최고치로, 법정기준의 2배 수준이다. 유동성 비율도 122.31%로 법정기준인 100%를 크게 웃돌았다.

아울러 올 3분기 저축은행업계 연체율은 6.9%로 전분기 대비 0.63%포인트 개선됐다. 부동산 프로젝트파이낸싱(PF) 공동펀드 매각 등 적극적인 상·매각에 나선 결과다. 올 3분기 상·매각 규모는 1조 7000억원을 나타냈다. 상각은 부실채권을 장부에 비용으로 처리하는 회계 절차다. 매각은 자산유동화 전문회사에 채권을 되팔아 처리하는 방식이다. 이에 따라 올 3분기 고정이하여신(NPL·3개월 이상 연체된 부실채권)비율은 8.79%로 전분기 0.7%포인트 개선됐다.

저축은행중앙회는 “적극적인 부실채권 정리를 통해 3분기 연속 수익성이 개선됐다”며 “다만 가계부채 관리강화 기조와 부동산 시장 불확실성 증대는 영업상 제약요인으로 여전히 상존하고 있다”고 말했다. 이어 “영업확대 전략보다는 자산건전성 제고, 선제적 충당금 적립 등 리스크 관리 강화에 중점을 둔 경영전략 시행이 필요한 시점”이라고 했다.

또 “온투업 연계대출 확대, 대안신용정보 확충 등 신용평가 역량 제고 등 영업 경쟁력 확충을 위한 다각적인 노력을 기울일 계획”이라며 “서민금융 기관으로서의 역할 제고를 위해 중·소기업, 영세사업자 및 중·저신용자에 대한 금융공급은 지속 확대할 예정”이라고 덧붙였다.

한편, 저축은행업계는 올 3분기 정책금융상품인 햇살론 잔액이 전분기 대비 1000억원 증가했으며, 중금리대출 잔액은 가계대출 관리 강화와 금리상한 조정 등으로 전분기 대비 2조 1000억원 감소했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)